生意社:去庫良好 線螺有望步入旺季

一、價格走勢

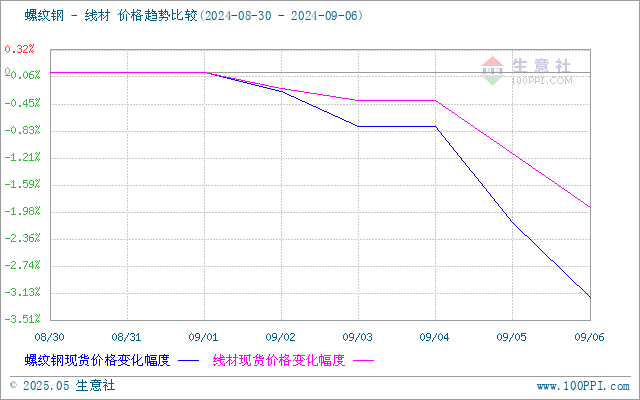

據生意社價格監測,本周江浙滬地區螺紋鋼、線材價格都小幅上行。截止6日,江浙滬地區HRB400螺紋鋼均價約3144.75元/噸,周環比下行3.19%;HPB300高線均價3397.6元/噸,周環比下行1.91%。

市場方面:中國8月財新制造業PMI回升至50.4恢復擴張,新訂單量恢復增長。中國央行:降準還有一定空間,存貸款利率進一步下行面臨一定約束。

上周鋼材產量的快速回升,市場出貨壓力有所增加,尤以華中、華北地區為主,不過部分地區由于庫存快速去化,但資源到貨不足,商家挺價意愿也有存在。

庫存和產量

供給端 前期高爐檢修結束開始復產,上周螺紋鋼產量開始增加,合計增量16.27萬噸至178.53萬噸,隨著鋼廠前期檢修計劃結束,長、短流程鋼廠均有恢復。分區域來看,本周增產主要集中在華東、華中地區,隨著江蘇、安徽、河南以及武漢部分高爐、電爐企業復產,螺紋供應恢復明顯,環比增量分別達到11.92、4.88萬噸。而西南地區依舊是受到四川高溫限電,虧損較為嚴重影響,產量繼續下降,但由于供應已處于低位水平,實際降幅有限;線盤方面,上周線盤產量繼續增加,合計增量1.68萬噸。分區域來看,增量主要集中在華北,其中山西和吉林由于前期產線檢修恢復,供給合計增加5.84萬噸,而福建、黑龍江、遼寧由于鋼廠檢修和品種調劑生產調整,供給合計減少4.17萬噸,其他省份產量波動均小于1萬噸,基本與上周持平。 整體來看,隨著鋼廠利潤的修復,部分鋼廠生產節奏加快,預計本周螺紋產量回升繼續回升。

庫存方面 上周全國建材庫存475.04萬噸,周環比下降7.51%,去庫化進程加快。以螺紋鋼為例,從三大區域來看,華東、南方和北方周環比分別去庫18.21萬噸、7.36和8萬噸;從七大區域來看,所有區域均呈現去庫狀態。目前多地市場仍有部分規格加價混亂的情況,且隨著老標資源清空周期縮短,預計本周庫存降幅仍較為可觀。

需求端 上周線螺需求釋放受限回落,全國成交情況環比下降16%。因為下游回款到賬影響,下游采購操作有所放緩,壓單降價情況開始出現,盡管天氣好轉后施工條件好轉,需求大幅回升,但在黑色系行情回調情況下,觀望情況居多。不過9月開始逐步進入行業旺季,下游采購量也慢慢向傳統旺季過渡,因此預計需求仍有進一步的上升空間。

綜上所述,生意社分析師認為,由于上周線螺價格低位,下游采購增加,線螺庫存去庫化良好,建材供需風險有所釋放。而本周鋼廠復產積極,后續產量增速可觀,不過鋼材成交也步入旺季階段,商家企穩心態較重,本周線螺價格趨穩概率較大,預計本周線螺價格先漲后穩,窄幅震蕩為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 7月9日生意社螺紋鋼基準價為3106.50元/噸

- 07-09

- 7月9日生意社線材基準價為3302.50元/噸

- 07-09

- 線材商品報價動態(2025-07-08)

- 07-08

- 螺紋鋼商品報價動態(2025-07-08)

- 07-08

- 7月8日生意社螺紋鋼基準價為3104.00元/噸

- 07-08

- 7月8日生意社線材基準價為3302.50元/噸

- 07-08

- 線材商品報價動態(2025-07-07)

- 07-07

- 螺紋鋼商品報價動態(2025-07-07)

- 07-07

商品分析

- 生意社:供增需減 線螺或先漲后跌

- 07-05

- 生意社:7月下游開工受限 線螺行情或繼續走弱

- 06-30

- 生意社:基本面走弱 線螺或窄幅震蕩為主

- 06-23

- 生意社:供需趨弱 線螺維持弱勢行情

- 06-16

- 生意社:供需雙減 線螺或趨弱震蕩

- 06-09

- 生意社:供增需減 6月線螺或延續弱穩趨勢

- 05-29

- 生意社:供需雙降 線螺或弱穩運行

- 05-26

- 生意社:終端需求預減 線螺或趨弱運行

- 05-19

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號