生意社:本周銅價震蕩下跌(10.14-10.18)

一、走勢分析

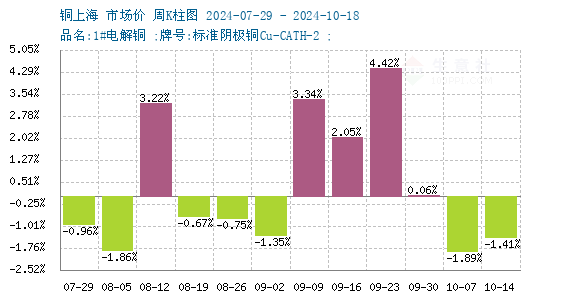

如上圖顯示,本周銅價震蕩下跌。截止本周末現(xiàn)貨銅報價76476.67元/噸,較周初的77566.67元/噸下跌1.41%,同比上漲14.54%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個月來,跌7漲5,本周銅價小幅下跌。

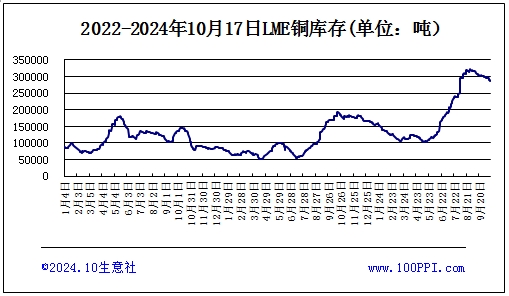

LME銅庫存

據(jù)倫敦金屬交易所(LME)公布的數(shù)據(jù)顯示。LME銅庫存小幅下跌,截止周末,LME銅庫存287425噸,較月初下跌4.2%。

宏觀方面:美零售銷售及失 業(yè)金數(shù)據(jù)助美元走強,強化美聯(lián)儲下個月僅降息25個基點的預期,市場風險偏好持續(xù)降溫。國內(nèi)方面,住建部等五部委解讀地產(chǎn)穩(wěn)增長政策,市場反饋不一,繼續(xù)關注政策落地。

供應端:據(jù)世界金屬統(tǒng)計局(WBMS)公布的最新報告顯示,2024年8月全球精煉銅產(chǎn)量為238.2985萬噸,消費量為244.7421萬噸,供應短缺6.4436萬噸。這表明在當前供應格局中,供應緊張依然延續(xù),繼續(xù)支撐銅價在高位運行。但銅礦TC回升也說明銅礦供給開始回暖。

自由港印尼公司首席執(zhí)行官周二在采訪時說,在周一發(fā)生火災后,該公司已停止了馬尼亞爾(Manyar)冶煉廠的電解銅生產(chǎn)。

需求端:下游開工率一般,高價對于需求的抑制作用顯現(xiàn)。9月全國精銅桿產(chǎn)量合計94.26萬噸,較8月份環(huán)比增加1.93萬噸,開工率為70.80%。其中華東地區(qū)銅桿總產(chǎn)量為60.2萬噸,開工率為75.19%;華南地區(qū)銅桿總產(chǎn)量為15.69萬噸,開工率為75.77%。

綜上所述:盡管強勁的零售數(shù)據(jù)和初請失業(yè)金數(shù)據(jù)為經(jīng)濟提供了支撐,但市場對美聯(lián)儲降息預期并未發(fā)生顯著變化。投資者在樂觀的經(jīng)濟數(shù)據(jù)與謹慎的貨幣政策預期之間尋求平衡,這可能導致市場短期內(nèi)出現(xiàn)波動。9月國內(nèi)供減需增,加速去庫,但10月情況無論是供給還是需求均有所緩和。國內(nèi)社會庫存周末統(tǒng)計較周初小幅累庫,但海外LME緩慢去庫。短期內(nèi),預計銅價仍區(qū)間內(nèi)震蕩為主。

相關上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)、北方銅業(yè)(000737)。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:7月1日國內(nèi)丙酮市場寬幅下行(07-02 08:55)

- 生意社:6月丙酮市場下行為主 7月弱勢難調(diào)(06-30 04:31)

- 生意社:6月國內(nèi)丙酮產(chǎn)量27.7萬噸 7月預期增加(06-30 04:13)

- 生意社:6月國內(nèi)苯酚市場先揚后抑(06-30 03:48)

- 生意社:6月國內(nèi)苯酚產(chǎn)量44.4萬噸 預計7月或有增(06-30 03:31)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

- 生意社:本周銅價先漲后跌(6.16-6.20)

- 06-20

- 生意社:本周銅價先漲后跌(6.9-6.13)

- 06-20

- 生意社:本周銅價先漲后跌(6.9-6.13)

- 06-13

- 生意社:本周銅價先漲后跌(6.3-6.6)

- 06-06

- 生意社:本周銅價先漲后跌(5.19-5.23)

- 05-23

- 生意社:本周銅價先跌后漲(5.12-5.16)

- 05-16

- 生意社:本周銅價先跌后漲(5.2-5.9)

- 05-09

- 生意社:本周銅價先跌后漲(4.14-4.18)

- 04-18

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號