生意社:2025年碳酸鋰過剩有所緩解 價格逐步抬升

據生意社商品行情分析系統監測顯示:2024年國內碳酸鋰由于庫存過剩,整年處于跌跌不休的狀態。碳酸鋰何時能反彈以及是否能反彈至60萬元每噸的高光時刻成為業界關注的話題,我們從以下四個方面來分析碳酸鋰2025年將何去何從。

(一)2024年行情回顧

回顧碳酸鋰2024年價格,除春節后出現過一波快速拉漲的行情及“金九銀十”期間出現震蕩反彈以外,碳酸鋰全年處于“跌跌不休”狀態。其中春節后拉漲是由于在當時偏低的價格中樞下,市場發酵江西環保督察和澳礦減產的消息持續反復,疊加電池排產預期改善,產業對下游提前補庫有一定期待,帶動價格從年初10萬元/噸拉漲至年內高點12萬左右/噸。隨后持續下跌至成本線7萬元/噸左右。第四季度震蕩反彈是由于月度供需邊際好轉,庫存迎來拐點,下游排產量好于市場預期,下方支撐變強,價格小幅反彈。

(二)供應端:2025年全球鋰資源產量仍持續放量

國內來看三種鋰礦石項目2025年都有進展。預計2025年我國鋰資源供應將達到33萬噸LCE,同比增長8%。

鋰輝石端:

目前中國鋰輝石年產量約4.6萬噸LCE,仍有多家在建及爬坡項目,預計2025年我國鋰輝石供應將達到7萬噸LCE。

中國鋰輝石主要項目產量匯總(單位:萬噸LCE)

鋰云母端:

雖然國內鋰云母占比最大,但由于環保壓力大,利潤劣勢,產能擴展放緩,2024年上半年,主產區宜春地區礦山鋰云母維持了較長時間的停業整頓,國內鋰業巨頭寧德時代也在9月份宣布梘下窩礦以及其冶煉廠停產,江西地云母冶煉產能出現明顯下降。目前中國鋰云母你年產量約13.8萬噸LCE,預計2025年供應將下降到10.5萬噸LCE。

?

中國鋰云母主要項目產量匯總(單位:萬噸LCE)

?

鹽湖端:

目前中國鹽湖年產量約12.9萬噸LCE,預計2025年供應將上漲到16.2萬噸LCE。2025年國內冶煉產能新增主要還是集中在鹽湖端。

?

中國鹽湖主要項目產量匯總(單位:萬噸LCE)

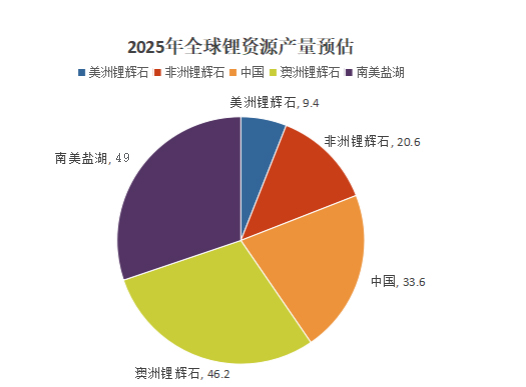

全球來看:2024年部分高成本礦減產,停產或延緩建設,但全球增量仍然可觀。主要供應量仍將來自澳洲和南美,主要增量集中在非洲津巴布韋和南美阿根廷。

2025年預計南美鹽湖增量約14萬噸LCE,澳洲貢獻增量約2.2萬噸LCE,非洲貢獻增量約7萬噸LCE,國內各項目約2.3萬噸LCE。預計2025年全球鋰資源供應將達到159萬噸LCE,同比增長20%。

?

?

全球鋰資源預計產量(單位:萬噸LCE)

?

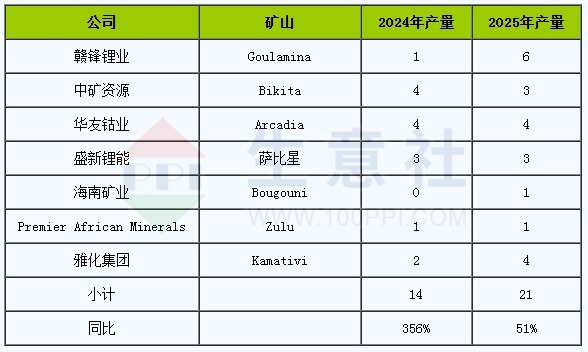

2024年部分鋰礦停產、延遲投產、海外投資或運營受阻情況(單位:萬噸LCE)

?

澳洲主要礦山2025年產量預計(單位:萬噸LCE)

?

南美主要鹽湖2025年產量預計(單位:萬噸LCE)

?

非洲主要礦山2025年產量預計(單位:萬噸LCE)

?

(三)?需求端:2025年全球需求量繼續增長

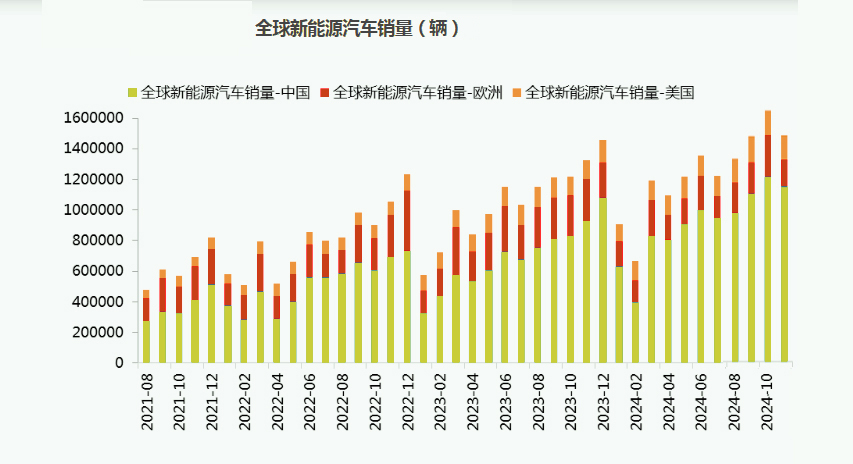

新能源汽車方面:國內態勢向好,海外市場放緩

?

?

國內來看:新能源汽車增長態勢強勁,保持較高增速。2024年,中國新能源車銷量將超過1200萬輛,由于我國新能源車滲透率已超過50%,預計2025年中國新能源車銷量將超過1500萬輛,增速有所放緩。預計新能源汽車動力電池2025年帶動國內碳酸鋰需求量50萬噸。

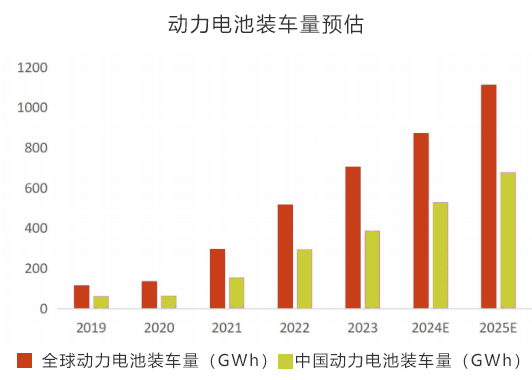

海外來看:2024年歐洲經濟活力仍顯不足,消費者信心低迷。各國財政赤字的持續擴大迫使主流國家削減甚至取消新能源補貼政策,除英國外系能源企業增長受阻,2024年歐洲新能源汽車銷量同比下降5%,滲透率約為19%。英國保持16.7%增長率,滲透率超過30%。2025年是歐洲碳排放考核節點,政策驅動電動化轉型,歐洲系新能源汽車或將迎來復蘇。2024年美國由于《通脹削減法案》退坡,部分車型不再享受7500美元或者3500美的補貼,導致2024年新能源汽車增長僅為10%左右,滲透率約為9%。美國新能源企業也因為特朗普上臺,政策不確定性增加,預計2025年增速很難有明顯提升。全球來看預計2025年新能源汽車銷量1920萬輛,同比增長21.6%,大致對應海外的增速是3%。預計動力電池2025年帶動全球碳酸鋰需求量75萬噸。

動力電池裝車量預計

?

?

?

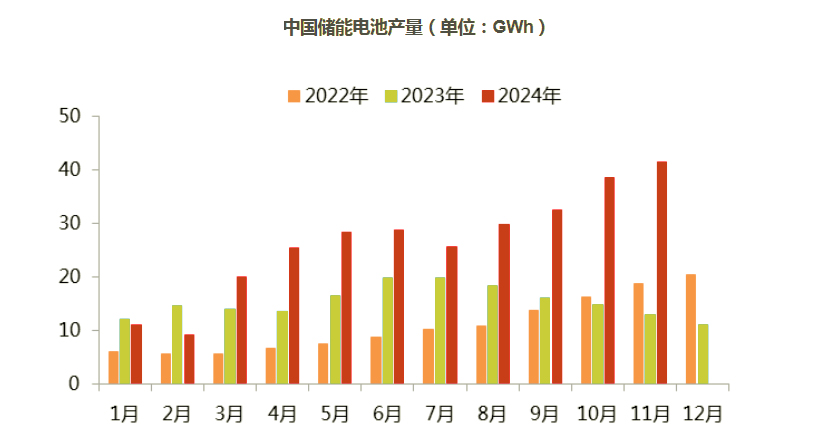

儲能電池方面:全球維持較高增長

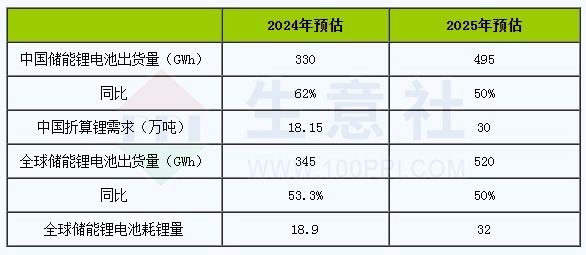

國內來看:以鋰離子電池為主的新型儲能裝機保持高增長。特別到了三四季度,年底搶裝,廠商出貨明顯上漲,對應電芯采購量大幅增加。頭部電芯企業開工率高達90%。預計2024年中國儲能鋰電池出貨量約330GWh。2025年出貨量約495GWh,預估增速50%。

?

?

海外來看

美國儲能市場因并網流程繁瑣和電網改造費用高昂導致并網延期制約儲能電池增速,但仍維持較高增速。2023年美國聯邦能源管理委員會(FERC)對相關并網流程進行改革,簡化了可再生能源并網流程。美國2024年儲能市場預計達到12.4GW,2025年預計達到14.3GW。

歐洲來看戶儲需求下降,增量部分或將逐漸由戶儲轉向大儲。 2024年預計新增裝機為22.4GWh,年度同比增長62%,增量中戶儲、工商儲、電網側儲分別是8.7 GWh 、2.7 GWh、11 GWh,占比分別為39%、12%和49%。

整體來看預計2024年全年全球儲能鋰電池出貨量有望達到345GWh,2025年維持50%的增速,達到520GWh。

全球儲能電池耗碳酸鋰量預估表

?

- 庫存與供需平衡:2025年過剩情況將有緩解

?

?

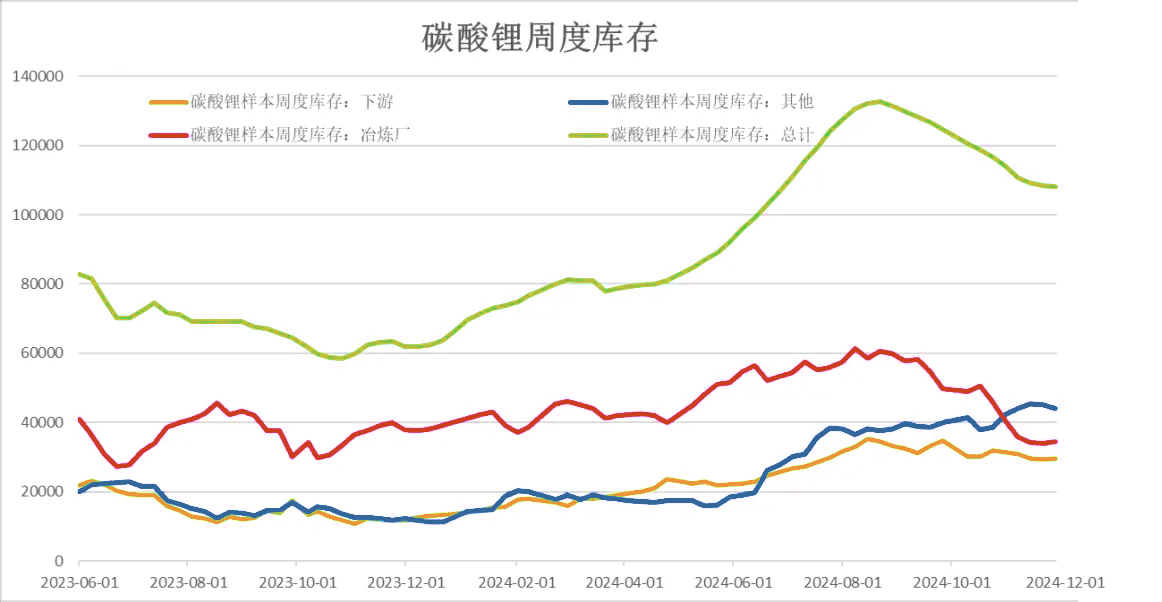

庫存:自2023年底四季度2024年全年,國內碳酸鋰都維持高庫存,但2024年第三季度起,由于礦端有一定減產疊加需求旺季,碳酸鋰出現連續去庫情況。

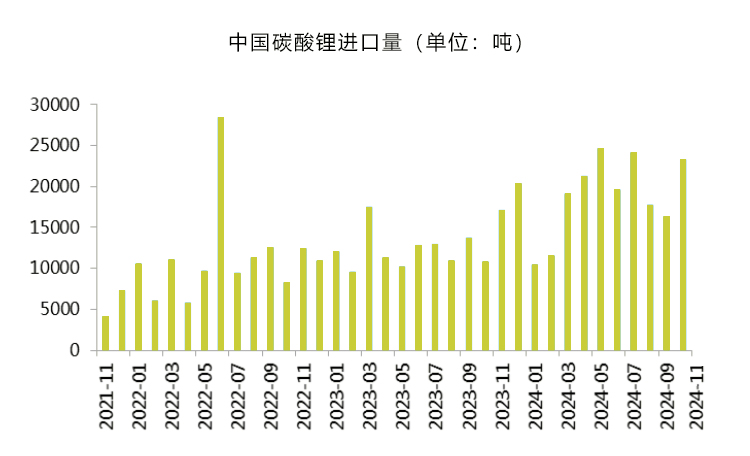

供應端:由于國內部分企業已發布減產、停產、減少資本開支、或延緩項目建設,2025年國內資源端提供的原料增量有限,預計國內冶煉產量增量原料主要來源于澳礦以及非洲礦的供給,同時,考慮到南美鹽湖的增量較大(近10萬噸),預計從智利和阿根廷進入國內的鋰鹽量將有明顯增加,國內供給端增量依舊明顯,預計國內供給端增幅達21%。

?

?

需求端:新能源汽車銷量維持增長,但增速有所放緩,儲能方面仍將維持較高增長,碳酸鋰需求端綜合增速依舊維持在24%上下的增長。

總體看,明年國內碳酸鋰依舊維持過剩格局,但過剩量收窄。

中國碳酸鋰供需預估(單位:萬噸)

通過以上數據我們對于碳酸鋰未來價格走勢做出以下預測:

短期來看:階段性的供需變化會造成短期行情的反復,碳酸鋰短期內在成本線附近磨底震蕩。

長期來看:2025年碳酸鋰難改過剩格局,但供給側大規模減產,過剩量將有所收窄,需求量增速提升,超過供給同比增速,預計波動重心會逐步抬升,但難回歷史高位60萬元/噸,將在7-12萬元/噸區間震蕩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 碳酸鋰商品報價動態(2025-07-15)

- 07-15

- 碳酸鋰商品報價動態(2025-07-14)

- 07-14

- 碳酸鋰商品報價動態(2025-07-12)

- 07-12

- 碳酸鋰商品報價動態(2025-07-11)

- 07-11

商品分析

- 生意社:“反內卷”驅動產業優化 碳酸鋰持續上漲

- 07-15

- 生意社:宏觀利好 碳酸鋰反彈

- 07-09

- 生意社:政策利好推動碳酸鋰小幅反彈

- 07-01

- 生意社:供應端量增價減 碳酸鋰繼續震蕩筑底

- 06-24

- 生意社:碳酸鋰價格延續跌勢

- 06-17

- 生意社:碳酸鋰仍處于過剩周期

- 06-10

- 生意社:碳酸鋰跌破6萬大關

- 06-04

- 生意社:碳酸鋰期貨跌破6萬/噸 現貨持續探底

- 05-27

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號