生意社: 前高后低的硅鐵 2025年價格仍難有較大起色

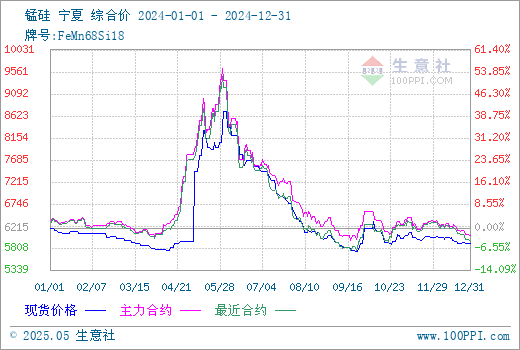

2024年全年硅鐵價格呈現前高后低的走勢。根據生意社分析系統(tǒng)監(jiān)測,硅鐵(牌號:FeSi75~B;粒度等級/mm:自然塊)寧夏地區(qū)年初均價為6661元/噸,年底均價為6024元/噸,全年價格下跌9.56%。整年的價差維持在約650元/噸左右。硅鐵價格在5月份底達到年內高點,均價為7714元/噸;而在12月份達到年內低點,均價為6024元/噸,價差約為1690元/噸。

2024年回顧

價格篇

2024年硅鐵價格走勢來看,整體呈現前高后低、沖高回落、底部震蕩的態(tài)勢。相比2023年(綠色線),2024年的價格波動幅度較大,且價格水平普遍低于2023年。2023年的價格最高值為8190元/噸,而2024年最高值為7714元/噸。國慶節(jié)后及春節(jié)期間這兩個關鍵階段,今年較去年走勢較為趨同,預計24年春節(jié)之前硅鐵價格指數走勢波動不大,維持在當前5900-6000元/噸。結合今年的具體行情來看,大概分為以下三個階段:

第一階段,2024年硅鐵開年以來,市場弱勢下行,1-4月現貨價格及鋼招價格延續(xù)下跌態(tài)勢。硅鐵成本下移、庫存去庫緩慢導致硅鐵市場價格呈現弱勢運行。4月下游需求開工有所回暖,硅鐵市場流通資源較少致使廠商低價惜售,市場挺價意愿濃厚,市場心態(tài)整體偏弱運行。

第二階段,5至7月份行情沖高回落。隨著5月29日關于印發(fā)《2024-2025年節(jié)能降碳行動方案》的通知,硅鐵報價上升,市場價格迎來了7714元/噸的高光時刻。進入6月后宏觀利好因素影響逐漸退卻,現貨隨著近期硅鐵期貨表現偏弱,市場陸續(xù)有跟跌情況。硅鐵延續(xù)下滑,廠商心態(tài)再次收緊,降價促成交。6月底,72硅鐵自然塊價格6750元/噸左右,硅鐵市場情緒逐漸降溫,對于后市信心稍顯不足。

第三階段,8至12月份維持底部震蕩。硅鐵延續(xù)震蕩下滑,雖有部分時段因政策預期波動或個別企業(yè)檢修帶來價格短期反彈,但難以改變整體下行格局。本年度硅鐵開工產量明顯高于去年,隨著淡季來臨,基建項目推進速度放緩,對鋼材需求持續(xù)疲弱,進而拖累硅鐵需求,價格進一步下探至年內低點。截止12月30日,72硅鐵自然塊價格5900-6050元/噸左右。

2025年展望

成本篇-電價

電力價格在硅鐵成本的占比中超過50%,在24年煤炭供給寬松,各類型發(fā)電量均較為充足的背景下,整體走勢平穩(wěn)受控,未對硅鐵價格產生較大影響。

預計2025年電力價格仍將以穩(wěn)為主

成本篇-蘭炭

2024年蘭炭價格整體偏弱運行。蘭炭中小料價格連跌3輪,各蘭炭生產企業(yè)陸續(xù)出函落實降幅,累積幅度在90-140元/噸。中料價格由1100元/噸跌至820元/噸,小料價格由1040元/噸跌至750元/噸。隨著煤炭方面國家保供穩(wěn)價工作的持續(xù)推進,煤炭端的供需結構,尤其動力煤方面,已經出現顯著的寬松化趨勢,其中,原煤進口占比自2010年以來首次超過10%(10.06%),較上年增長0.82個百分點。在此情況下預計蘭炭價格整體穩(wěn)定,更多關注階段性供需變化或突發(fā)性環(huán)保政策的短期影響。

預計2025年蘭炭整體價格或將偏穩(wěn)運行,這對硅鐵成本有一定支持。

產量篇-總產量

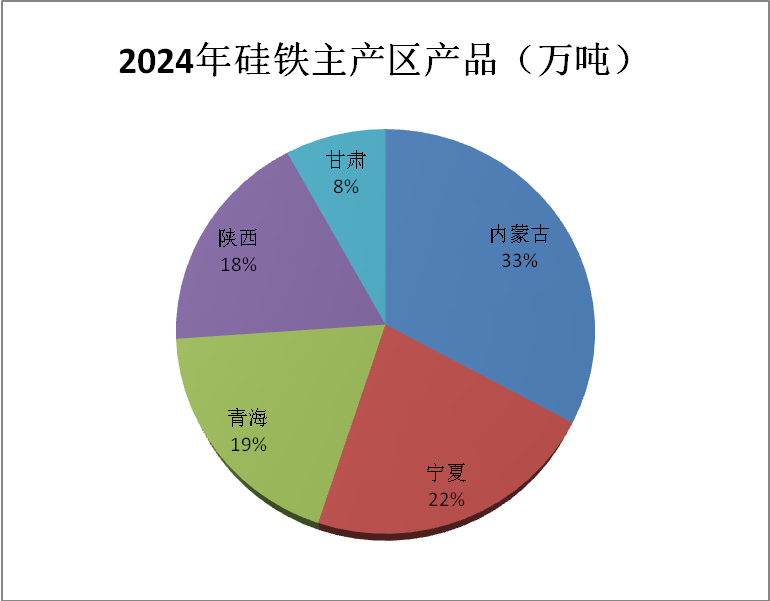

2024年硅鐵全年產量維持高,1-11月硅鐵全國產量507.8萬噸,其中內蒙古162.4萬噸、寧夏109.0萬噸、青海92.9萬噸、陜西89.2萬噸、甘肅39.6萬噸。生產格局來看,內蒙古硅鐵產量占仍最大,西北四省中內蒙古與其他三家繼續(xù)拉開差距,寧青陜三省占比接近。生產前四個月產量逐漸下行,5月份產量在價格的帶動下有所抬升,而后,產量基本維持較高水平,市場階段性累庫為主。

產量篇-投放產能

2023.1月-2025.12月投放產能情況

|

地區(qū) |

產能 |

備注 |

|

已完成投產 |

||

|

內蒙古 |

鄂爾多斯-2*45000硅鐵爐子(2023年)、 8*45000硅鐵爐子(2024年) |

剩2*40500硅鐵爐尚未投產 |

|

烏海--2*45000硅鐵爐子 |

2024年已全部投產 |

|

|

阿拉善盟-1*40000(2023年)、2*40000(2024年) |

產能體量不足尚未得到政府通過 |

|

|

包頭-1*45000硅鐵爐子(2023年) |

2024年已全部投產 |

|

|

甘肅 |

2*40500(2023年) 3臺生產高純硅鐵,9臺爐生產普硅(2024年) |

2024年已全部投產 |

|

陜西 |

1*33000(2023年) 2*33000(2024年) |

2024年已全部投產 |

|

建設中或即將投產項目 |

||

|

甘肅 |

4*45000kva |

2025年計劃投產9萬噸產能,二期項目仍處于待建設階段。 |

|

內蒙古 |

產能置換項目或將投產2*40500硅鐵爐 |

投產進度已達到86% |

|

青海 |

2*40500kva |

2025年投產 |

|

陜西 |

6家企業(yè)現有的7臺12500kva硅鐵爐和2臺6300kva硅鐵爐,整合為3臺45000kva硅鐵爐,同時配套1×15兆瓦余熱發(fā)電設施 |

2025年能否投產尚不確定 |

|

新疆 |

共四期,建設年產200萬噸75硅鐵生產線,均采用40.5MVA半封閉礦熱爐,擬建電爐16臺 |

一期工程建設年產55.32萬噸75硅鐵生產線,此項目仍在前期籌備階段或將配套年產20萬噸金屬鎂項目。 |

|

甘肅 |

年產30萬噸高品質硅鐵項目,一期項目為7萬噸,2024年已開工建設完成主體框架部分 |

預計2025年一季度末投產 |

2023年1月至2024年12月全國硅鐵新增產能已投產項目年產能約85萬噸,其中內蒙古投產62.5萬噸(包含45萬噸產能置換項目),甘肅投產16萬噸,陜西投產6.6萬噸。2025年預計硅鐵新增產能53.2萬噸(包含14.7萬噸置換產能)。2025年硅鐵待建設及投產項目分散,其中內蒙古、甘肅、青海、陜西及新疆均有分布,同時項目除了包含新增產能也包含產能置換項目。

2025年一季度硅鐵現有局面難以打破,供大于需的矛盾仍將主要影響市場,按照目前生產節(jié)奏廠家減產可能性較低,2025年一季度新增產能投放預期同樣偏低,市場產能投放更多集中在下半年階段。預計2025年硅鐵全年產量或將維持高位。

需求篇-總需求

2024年,硅鐵下游需求中,粗鋼占比約72.39%,金屬鎂占比約20.01%,出口需求占比約7.6%。2024年,硅鐵出口需求依舊受到國際沖突的影響,不過隨著匯率波動,更有利于硅鐵出口。金屬鎂方面得益于制造業(yè)需求較好,產量持續(xù)高漲,對硅鐵需求邊際抬升。粗鋼需求略微下降,受終端需求地產拖累,基建等鋼量較大的傳統(tǒng)基建接近飽和,制造業(yè)和鋼材出口的強勁對內需方面起到了邊際改善的作用。2024年次要需求的改善使得總需求同比小幅抬升1.93%。

需求篇-粗鋼

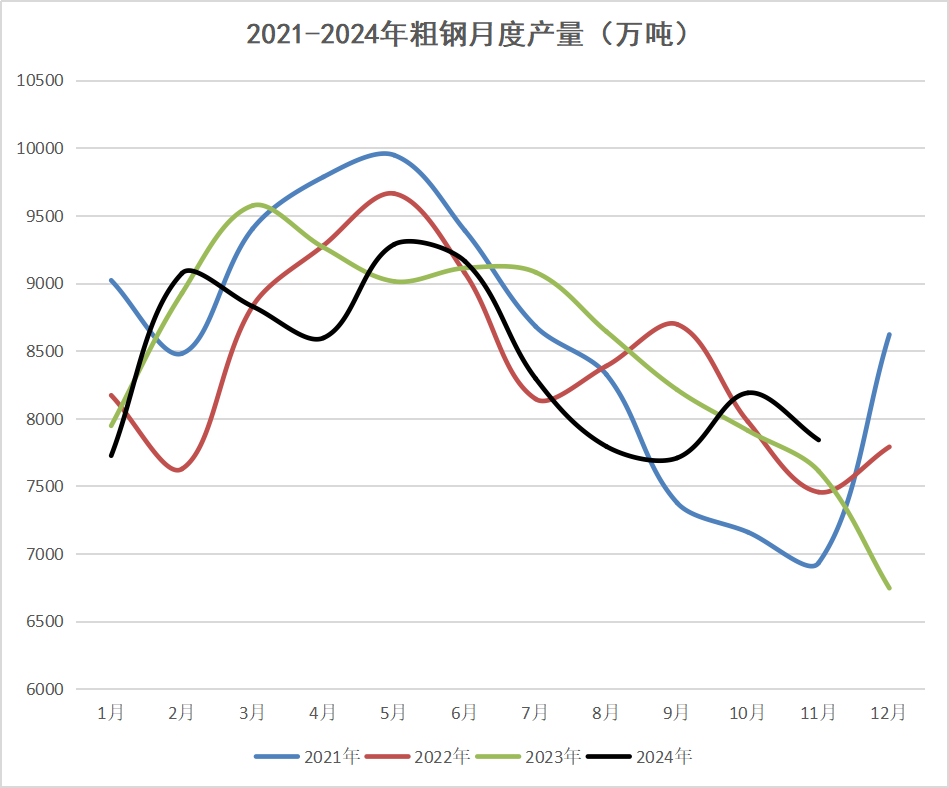

硅鐵需求幾乎全部來自鋼鐵行業(yè)。2024年1-11月,全國粗鋼產量92919萬噸,同比下降2.7%。鋼鐵行業(yè)需求下滑導致鋼廠利潤不佳,生產意愿較低,帶動生產端對原材料需求同步下滑,需求總量偏弱。粗鋼產量受到地產新開工數據表現疲弱以及用鋼量較大的傳統(tǒng)基建項目接近飽和的拖累,內需相對不足。不過鋼材出口以及制造業(yè)需求的強勁使得整體粗鋼產量仍有一定韌性。

預計2025年粗鋼需求或小幅下降0.98%,折算對硅鐵需求減量3.94萬噸。

需求篇-金屬鎂

2024年1-11月共生產鎂錠82.3萬噸,相比較2023年同比增加22.65%(2023年1-11月共生產鎂錠62.1萬噸),主要因2023年鎂錠主產區(qū)陜西地區(qū)(約占全國鎂錠產量60%)受蘭炭市場行業(yè)提標升級改造影響,受影響鎂廠在20家左右,均有不同程度的減停產情況出現。金屬鎂消費下游結構由冶金和加工構成,例如鋁合金添加、煉鋼脫硫等,而加工方面多用于3C產品。我國金屬鎂一般月度出口占比在30%左右較為正常,2024年月均出口占比大概保持在35%以上,出口需求較為正常。今年制造業(yè)投資同比增長9.3%,明顯好于建筑業(yè)。

預計2025年金屬鎂產量將維持在7.5萬噸/月的水平,對硅鐵需求同比增加2.77%。

需求篇-出口

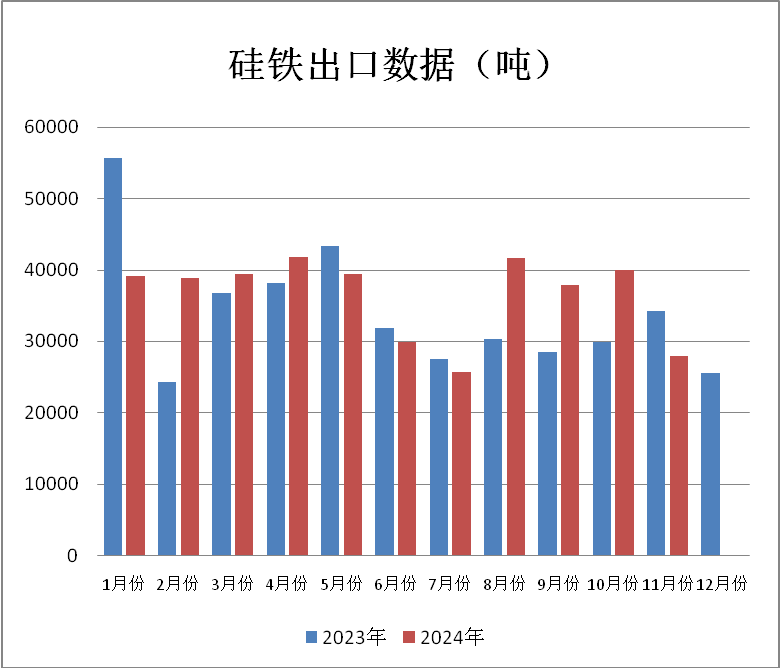

下半年國內硅鐵價格持續(xù)跌勢,出口利潤打開疊加海外粗鋼產量同比上升刺激硅鐵出口量增長。2024年1-11月中國出口總量為401742噸,2023年1-11月中國出口總量為381091,同比增長5%。目前我國硅鐵出口關稅仍舊維持25%的水平,出口關稅較難下調,并且在歐盟實施碳關稅后,我們判斷類似硅鐵這種高耗能的商品出口關稅較難向下調整。其次,硅鐵出口價格還是受國際市場主要產區(qū)俄羅斯和馬來西亞的影響,馬來硅廠仍以長協(xié)為主,需關注其富余產能情況帶來的出口競爭。日韓市場的硅鐵需求常年較穩(wěn),但由于鋼材出口方面受中國打壓,2024年日韓鋼廠生產積極性減弱,需求有所下降。

預計2025年硅鐵出口需求或將下降

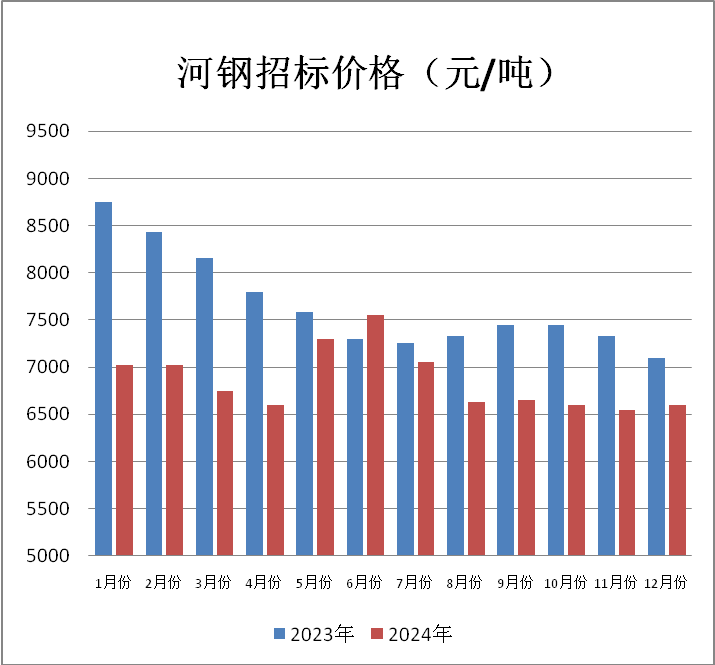

需求篇-河鋼集團采購

2024年河鋼集團采購價格基本低于2023年,2024年12月河鋼集團定價6600元/噸,11月定價6550元/噸,較上輪上漲50元/噸。2024年河鋼全年采購量21570噸,2023年河鋼全年采購量25225噸,減少3655噸。鋼鐵行業(yè)受到地產新開工數據表現疲弱以及用鋼量較大的傳統(tǒng)基建項目接近飽和的拖累,內需相對不足。

預計2025年河鋼集團采購量或將下降

2025年硅鐵行情展望:基本面為主,靜待額外擾動

從近幾年行情中政策影響部分來看,2022年的季度上行,2023年的月度影響,2024年的周內反應。每次行情到高點后逐漸下降,這相對清晰的說明了市場對于能耗類政策的期待持續(xù)降溫。從目前的相關政策文件中我們判斷,保證經濟高質發(fā)展仍然是現階段更重要的,而能耗方面問題目前并不特別突出,后期主要關注政策規(guī)劃中對能耗方面相關要求。展望2025年,需求端大概率維持低庫存狀態(tài),市場庫存的健康程度仍舊需要供應端自我約束來主導,價格難有較大起色,但是具備階段性上漲的良好基本面底色,靜待額外擾動。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:利好消息及政策刺激下 硅鐵現貨價格上漲(07-14 09:20)

- 生意社:期貨行情震蕩運行 硅鐵現貨價格漲跌反復(07-07 10:08)

- 生意社:6月硅鐵先跌后漲 但整體價格仍偏弱運行(06-30 10:07)

- 生意社:硅鐵期貨小幅上調 現貨跟漲1.47%(06-23 09:09)

- 生意社: 市場需求緩慢推進 硅鐵現貨降0.79%(06-16 09:55)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 7月河鋼75B硅鐵招標定價5600元/噸

- 07-14

- 河鋼7月硅鐵招標詢盤5400元/噸

- 07-14

- 7月14日生意社硅鐵基準價為5217.14元/噸

- 07-14

- 7月11日生意社硅鐵基準價為5178.57元/噸

- 07-11

商品分析

- 生意社:利好消息及政策刺激下 硅鐵現貨價格上漲

- 07-14

- 生意社:期貨行情震蕩運行 硅鐵現貨價格漲跌反復

- 07-07

- 生意社:6月硅鐵先跌后漲 但整體價格仍偏弱運行

- 06-30

- 生意社:硅鐵期貨小幅上調 現貨跟漲1.47%

- 06-23

- 生意社: 市場需求緩慢推進 硅鐵現貨降0.79%

- 06-16

- 生意社: 5月硅鐵行情低迷 跌4.51%

- 05-29

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號