生意社:2024年P(guān)TA價格震蕩下行 2025年將如何演繹?

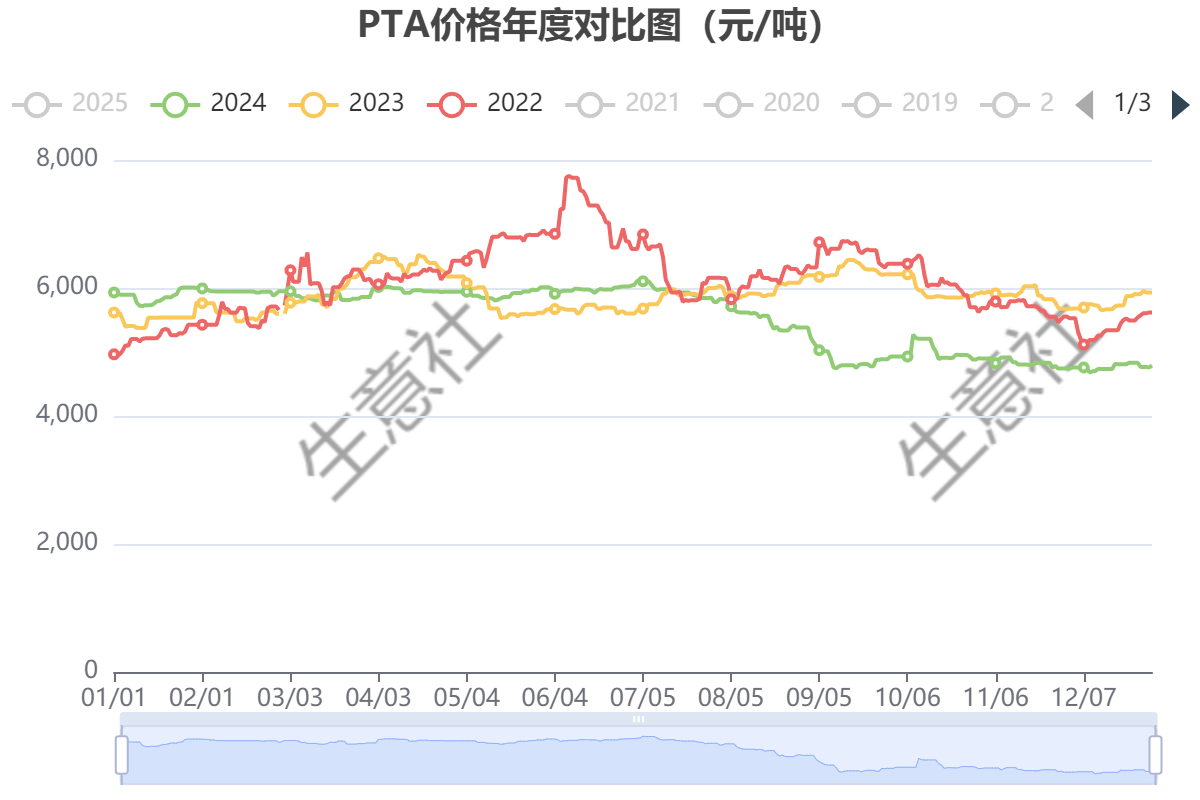

據(jù)生意社商品行情分析系統(tǒng),2024年國內(nèi)PTA價格震蕩下行,截止12月31日華東地區(qū)市場均價在4790元/噸,較年初下跌19.22%。

大致可分為四個階段:

2024年1月-7月初,PTA價格整體表現(xiàn)為區(qū)間震蕩。原油上半年雖然沖高回落,但對PTA成本支撐有所上移。隨著新產(chǎn)能投產(chǎn),PTA貨源供應(yīng)充裕。疊加需求表現(xiàn)疲軟,下游采購維持剛需。在成本偏強與供需面偏弱博弈之下PTA價格區(qū)間盤整。7月初-9月初,原油價格重心下移,PTA新增產(chǎn)能持續(xù)釋放和供需失衡的多重壓力下,PTA價格出現(xiàn)了大幅度的下滑,跌幅超過22%。

9月初-10月初,宏觀以及原油利好帶動之下,PTA價格重心明顯向上修復(fù),漲幅超過11%。

10月初-12月,原油漲至區(qū)間高點后再度回落,需求好轉(zhuǎn)但并未具備持續(xù)性,PTA新產(chǎn)能釋放,多重利空因素之下,PTA價格偏弱調(diào)整。

與2023年對比來看,上半年價格走勢基本一致,下半年出現(xiàn)明顯的分化,2024年大幅走跌,截止年末處于近三年的低位。

展望2025年:

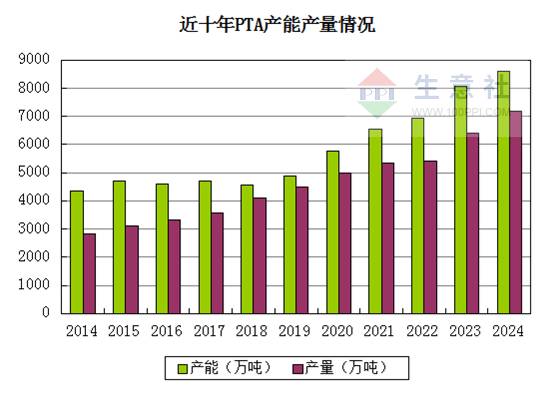

從產(chǎn)能上看,2024年P(guān)TA新增寧波臺化150萬噸、儀征化纖300萬噸、獨山能源300萬噸產(chǎn)能,共增加750萬噸,截止2024年底,PTA總產(chǎn)能達到8602萬噸,產(chǎn)能增速6.7%。新增產(chǎn)能的同時開啟了淘汰落后產(chǎn)能的進程,部分新裝置具有更強成本競爭力,且部分老舊小型長停裝置淘汰。大型PTA裝置的集中投產(chǎn),促進了行業(yè)內(nèi)的優(yōu)勝劣汰,競爭也將越發(fā)激烈。

2025年我國PTA新增產(chǎn)能計劃

| 企業(yè)名稱 | 新增產(chǎn)能(萬噸) | 投產(chǎn)時間 | |

| 虹港石化 | 250 | 2025年上半年 | |

| 海倫石化 | 320 | 2025年上半年 | |

| 獨山能源 | 300 | 2025年10月 | |

| 共計 | 870 |

||

預(yù)計2025年將新增PTA產(chǎn)能870萬噸,產(chǎn)能增速9.9%,增長的壓力將大于2024年。其中虹港石化和海倫石化上半年投產(chǎn),獨山能源投產(chǎn)時間接近年底。

從產(chǎn)量上看,2024年國內(nèi)PTA產(chǎn)量為7180萬噸,較2023年增長758萬噸,產(chǎn)量增速11.8%,高于產(chǎn)能增速,主要是2024年P(guān)TA產(chǎn)能利用率有所提升。得益于下游聚酯產(chǎn)量偏高,PTA年度行業(yè)平均開工率在82%左右。2024年年底投產(chǎn)的裝置將從明年初開始釋放產(chǎn)量,預(yù)計2025年的供給增量壓力繼續(xù)增大。

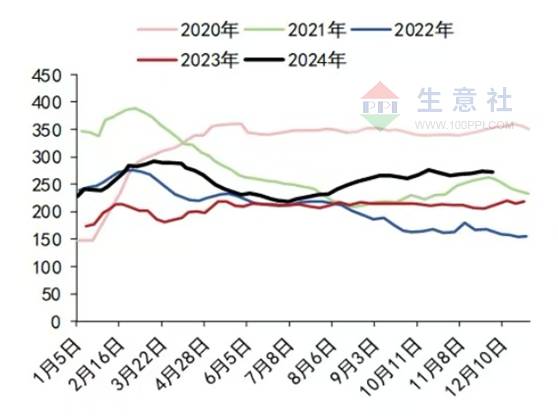

近幾年P(guān)TA庫存統(tǒng)計

從庫存上看,2024年P(guān)TA庫存明顯高于近幾年,一季度下游聚酯淡季,PTA持續(xù)累庫,二季度檢修季來臨緩解累庫壓力,但隨著裝置重啟、聚酯旺季不旺,PTA重新進入累庫階段。預(yù)計2025年由于PTA投產(chǎn)壓力和高開工,大概率維持累庫格局。

2024年P(guān)TA出口表現(xiàn)較好,全年出口預(yù)計450萬噸左右,同比增長約100萬噸。主要是東南亞和中東地區(qū)出口增長,像印度2024年三季度由于PTA緊缺階段性放松BIS認證的管控,7、9月的出口數(shù)量激增,貢獻大約20萬噸。目前我國對東南亞和中東地區(qū)仍然保持一定的出口增量,但2025年土耳其及印度均有裝置投產(chǎn)計劃,預(yù)計出口量存在下滑風(fēng)險。

成本來看,2024年在地緣、宏觀與供需基本面的影響下,國際原油走出沖高回落、逐漸震蕩收窄的行情,油價逐漸回歸基本面,全年Brent原油下跌了3.58%、WIT原油下跌了1.09%。2025年的供需平衡會有緊平衡狀態(tài)向平衡狀態(tài)過度,這主要基于目前產(chǎn)能基礎(chǔ)之上,疊加未來美國原油供應(yīng)溫和增長,以及不出現(xiàn)更激化的地緣沖突,風(fēng)險溢價考慮在內(nèi)的情況之下。因此油價的上行區(qū)間受到壓制,各大機構(gòu)對2025年油價也是相對悲觀保守。

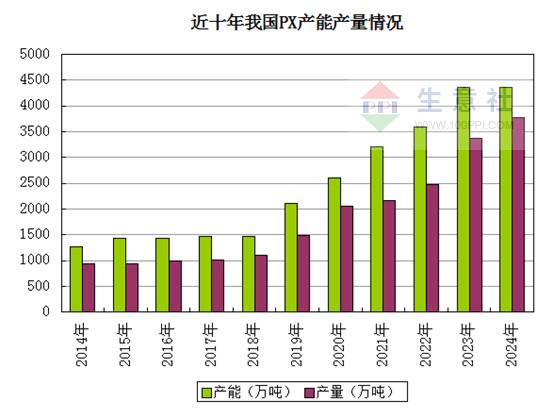

2024年P(guān)X價格整體呈現(xiàn)“橫盤、急跌、震蕩”下跌走勢,截止年底國內(nèi)PX工廠均價在7108元/噸,較年初下跌17.35%。上半年原油價格探漲提供的成本支撐以及供需矛盾博弈之下區(qū)間盤整行情。隨后,原油重挫引起的成本支撐塌陷以及調(diào)油需求不暢轉(zhuǎn)產(chǎn)芳烴激化供需矛盾,PX價格大幅走弱。四季度因年度合約洽談工作的開啟,市場謹慎情緒較濃,價格上小幅波動整理。

從2023年下半年開始,PX進入投產(chǎn)真空期,2024年P(guān)X沒有新增產(chǎn)能。但由于國內(nèi)下游PTA對PX的需求增速更大,因此全年行業(yè)產(chǎn)能率已經(jīng)提升至86%較高水平。2025年P(guān)X產(chǎn)能增速仍然偏低,國內(nèi)僅有山東裕龍島一套裝置,共300萬噸產(chǎn)能,投產(chǎn)后國內(nèi)總產(chǎn)能將達到4667萬噸/年,產(chǎn)能增速6.9%,但由于該套裝置目前未獲批復(fù),投產(chǎn)時間仍存在較大的不確定性。供應(yīng)方面考慮到目前行業(yè)的低利潤格局以及年內(nèi)會有常規(guī)的檢修損失量,全年供應(yīng)增量十分有限。同時上半年下游PTA多套裝置存在投產(chǎn)預(yù)期,因此2025年P(guān)X供需格局維持改善的趨勢。

下游聚酯各產(chǎn)品跟隨原料價格波動,2024年呈現(xiàn)先漲后跌態(tài)勢,其中滌綸短纖(1.4D*38mm)下跌5.13%,滌綸DTY(150D/48F低彈)下跌6.87%,滌綸POY(150D/48F)下跌8.39%,滌綸FDY(150D/96F)下跌9.86%。

2024年聚酯總計新增555萬噸產(chǎn)能(剔除淘汰產(chǎn)能),至年底產(chǎn)能總量達到8539萬噸,產(chǎn)能增速7.7%,相較于2023年有所放緩。2025年來看,聚酯行業(yè)仍然有新產(chǎn)能持續(xù)進入,投產(chǎn)計劃在514萬噸,預(yù)計2025年底聚酯產(chǎn)能達到9053萬噸左右,產(chǎn)能增速6%,整體相較于2024年有所放緩,實際落地產(chǎn)能將會低于計劃產(chǎn)能,因此實際增速有待觀察。

2025年我國聚酯新增產(chǎn)能計劃

| 生產(chǎn)企業(yè) | 地區(qū) | 產(chǎn)能(萬噸) | 品種 |

| 桐昆宇欣新材料 | 新疆 | 30 | 長絲 |

| 桐昆恒超3# | 浙江 | 18 | 雙組份 |

| 桐昆安徽佑順 | 安徽 | 30 | 長絲 |

| 桐昆福建恒海 | 福建 | 30 | 長絲 |

| 新鳳鳴中鴻CP1 | 浙江 | 25 | 陽離子 |

| 新鳳鳴中鴻CP2 | 浙江 | 40 | 長絲 |

| 匯隆 | 浙江 | 2 | 直紡長絲 |

| 華西村 | 江蘇 | 10 | 短纖 |

| 江蘇東材科技新材料 | 江蘇 | 5 | BOPET |

| 和順科技新材料 | 浙江 | 30 | BOPET |

| 四川科瑞寶新材料科技 | 四川 | 4 | BOPET |

| 浙江宇越新材料 | 浙江 | 30 | BOPET |

| 三房巷 | 江蘇 | 150 | 瓶片 |

| 儀征化纖 | 江蘇 | 50 | 瓶片 |

| 富海 | 山東 | 60 | 瓶片 |

| 共計 | 514 |

||

分產(chǎn)品來看,滌綸長絲計劃投產(chǎn)175萬噸,預(yù)計2025年總產(chǎn)能達到5433萬噸,產(chǎn)能增速3.3%。滌綸短纖計劃投產(chǎn)10萬噸,預(yù)計2025年總產(chǎn)能達到960.5萬噸,產(chǎn)能增速1%。聚酯瓶片計劃投產(chǎn)260萬噸,預(yù)計2024年總產(chǎn)能達到2263萬噸,產(chǎn)能增速12.9%。其余新增產(chǎn)能為聚酯薄膜。

2024年,聚酯生產(chǎn)環(huán)節(jié)整體產(chǎn)能體量偏大,產(chǎn)出增速仍高,全年聚酯行業(yè)產(chǎn)能利用率在86%附近,處在近幾年來偏高水平。2025年像滌綸長絲及短纖產(chǎn)能增速仍然偏低,能維持較高的開工水平,但或存在庫存過高而階段性下調(diào)負荷的風(fēng)險。甁片由于2024年多套裝置延期至2025年投產(chǎn),整體投產(chǎn)壓力仍然較高,疊加低利潤高庫存,預(yù)期開工承壓下降。

近年來隨著我國生產(chǎn)原料具有成本優(yōu)勢,以及終端織造環(huán)節(jié)的產(chǎn)業(yè)鏈部分外遷,外部織造原料形成供應(yīng)缺口,聚酯出口相較于內(nèi)需增速表現(xiàn)亮眼。2024年1-10月聚酯出口1042萬噸,同比增加13.4%。出口的主要產(chǎn)品為滌綸長絲、短纖以及瓶片,其中瓶片和短纖2024年累計出口量增速超過20%,保持良好增長勢頭,而滌綸長絲出口量預(yù)計同比下滑4.5%,主要由于2023年印度BIS認證下提前備貨造成出口大增。2025年貿(mào)易摩擦可能進一步升級,企業(yè)需要考慮如何應(yīng)對出口形勢的不確定因素。

從織造環(huán)節(jié)來看,2024年考慮到春節(jié)前的降負因素,平均開機率或在65%左右,整體與2023年相當(dāng)。從季節(jié)性上看,3-6月開機率較高,夏季受淡季及氣溫影響,開機率下滑,9月以后進入季節(jié)性好轉(zhuǎn)階段,10月開機率回升到年內(nèi)高點,11月逐漸進入淡季負荷。

紡織終端來看,工信部公布2024年1-11月,規(guī)模以上紡織企業(yè)工業(yè)增加值同比增長4.4%,營業(yè)收入44520.5億元,同比增長4.2%;利潤總額1585.7億元,同比增長9.0%。規(guī)模以上紡織企業(yè)紗、布、化纖產(chǎn)量分別同比增長0.3%、1.0%、8.7%。

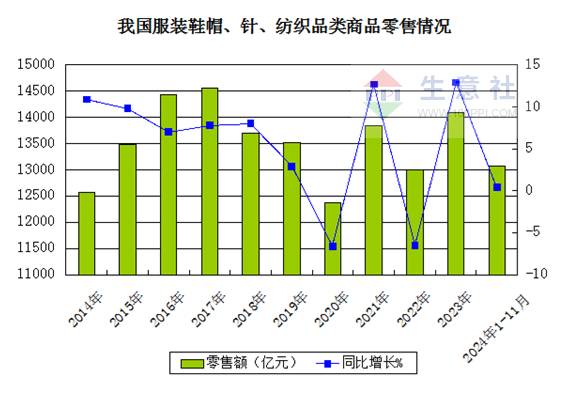

據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2024年1-11月,我國服裝、鞋帽、針紡織品類商品零售額為13073億元,同比增長0.4%。

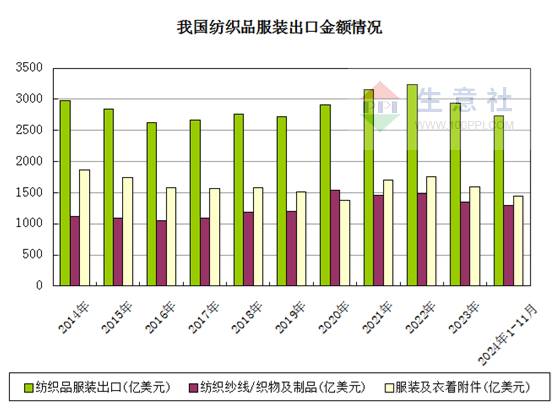

根據(jù)海關(guān)總署,2024年1-11月,我國紡織服裝累計出口2730.6億美元,比同比增長2%,其中紡織品出口1288.4億美元,同比增長4.6%,服裝出口1442.2億美元,同比下降0.2%。消費市場持續(xù)升溫,商品零售增勢良好,出口形勢總體向好,2025年需關(guān)注國內(nèi)外政策變化。

生意社分析師預(yù)計,2025年P(guān)TA價格總體將呈現(xiàn)“倒V”型走勢。自身供應(yīng)壓力仍會貫穿全年,成為PTA價格上漲的阻力。上半年,地緣局勢緊張仍存,且美聯(lián)儲繼續(xù)降息,國際原油價格存在上漲預(yù)期,PTA成本利好支撐。且隨著需求旺季提振,PTA價格震蕩上漲。下半年,隨著PTA新產(chǎn)能逐步釋放供應(yīng)過剩,供需矛盾進一步凸顯之下PTA價格將震蕩下跌。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社,作者:夏婷)

[ 相關(guān)商品 ] PTA

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行(06-29 09:31)

- 生意社:國際原油價格重挫 PTA單日跌幅超3%(06-25 11:02)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 6月我國紡織服裝出口額同比下降0.1%

- 07-14

商品分析

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行

- 06-29

- 生意社:國際原油價格重挫 PTA單日跌幅超3%

- 06-25

- 生意社:成本支撐堅挺 PTA價格小幅上移

- 06-13

- 生意社:跟隨原油波動 5月PTA價格重心上移

- 05-28

- 生意社:成本利好助推 PTA價格震蕩上行

- 05-19

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號