生意社:市場需求減弱 2025鍍鋅板價(jià)格中心或繼續(xù)下移

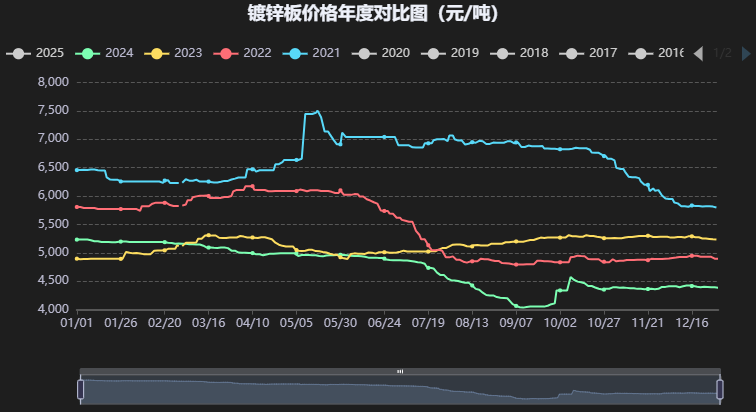

2024年鍍鋅板卷市場行情走勢以下跌為主。上半年跌勢稍緩,下半年價(jià)格便呈現(xiàn)快速下跌態(tài)勢。

1-6月份呈現(xiàn)緩慢下跌的態(tài)勢,跌勢較緩僅有300元/噸。下半年,價(jià)格便呈現(xiàn)快速下跌態(tài)勢,最大跌幅達(dá)到近1000元/噸,在9月下旬跌至近三年最低點(diǎn)4037.50元/噸,與年初相比下跌22.84%。9月底開始反彈,周度累漲幅度超過650元/噸,但也僅是短期的上漲,目前仍然是趨于緩慢下跌的走勢。

對比往年數(shù)據(jù),2024年鍍鋅板整體價(jià)格行情也屬于是近3年的低位水平。

2025年行情展望

需求端:

建筑行業(yè):2024年,隨著房地產(chǎn)及建筑行業(yè)的持續(xù)低迷走勢,對我國鍍鋅板卷行業(yè)產(chǎn)生了比較嚴(yán)重的影響,新開工面積的減少使得對于鍍鋅板卷的采購直接減少。從具體數(shù)據(jù)看,2024年1-11月全國房地產(chǎn)開發(fā)投資累計(jì)93634億元,同比下降10.4%,房地產(chǎn)竣工累計(jì)面積48151萬平方米,同比下滑23%,房地產(chǎn)新開工施工面積67308萬平方米,同比下滑23%。

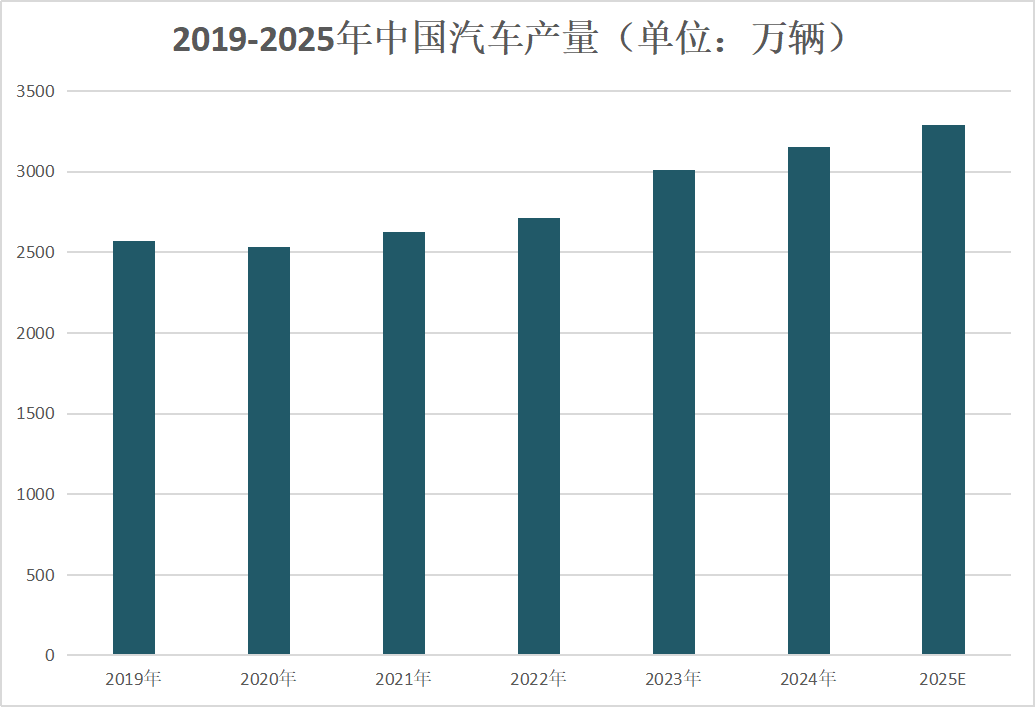

汽車行業(yè):國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年汽車產(chǎn)量3155.9萬輛,同比增長4.8%,表現(xiàn)強(qiáng)勁。近幾年隨著新能源汽車的普及及消費(fèi)者群體越來越多,以及國家對新能源汽車購置的補(bǔ)貼力度加大,國內(nèi)汽車廠家也在加大對新能源汽車的生產(chǎn),因此對于鋼鐵的需求包括板材的需求也是有所增加,其中不少車企將冷軋轉(zhuǎn)變成鍍鋅板卷,也是加大了鋼廠鍍鋅板卷的生產(chǎn)及供應(yīng),主要是集中在國營鋼廠的無花鍍鋅板卷。

家電方面:2024年上半年國內(nèi)“以舊換新”等政策出臺(tái),地方也紛紛響應(yīng)推出相關(guān)置換補(bǔ)貼,隨著相關(guān)政策的持續(xù)發(fā)力,下半年國內(nèi)家電相關(guān)訂單有所轉(zhuǎn)好。此外,2024年中國家電出口表現(xiàn)也較為強(qiáng)勁,受出口拉動(dòng)和政策推動(dòng)影響,2024年1-11月的白色家電產(chǎn)量已與2023年持平,加上12月的數(shù)據(jù),預(yù)計(jì)2024年家電行業(yè)的鍍鋅板訂單較2023年有所增加。

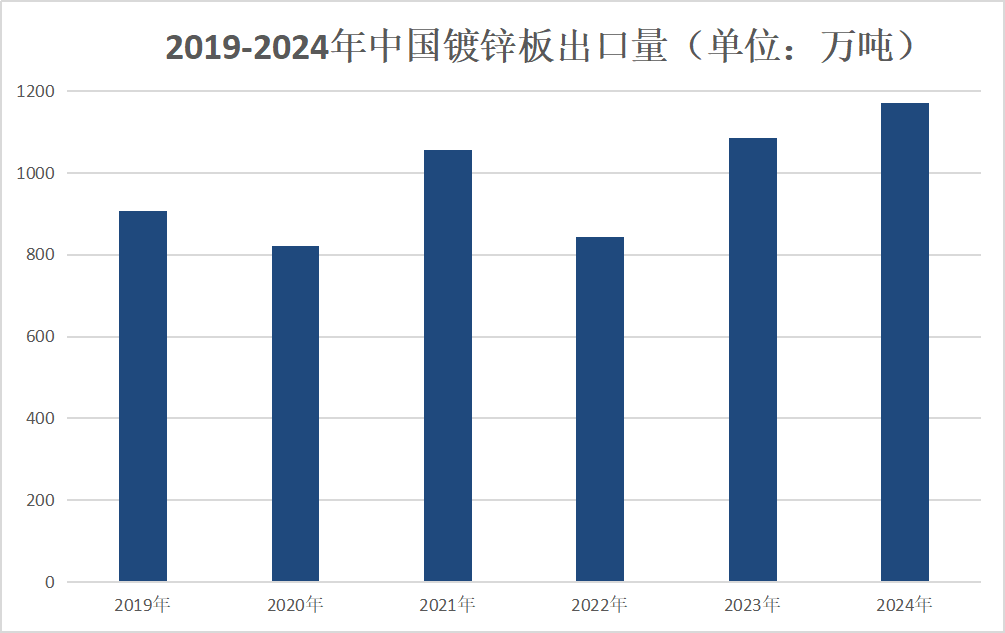

出口方面:2024年1-11月中國鍍鋅板累計(jì)出口1171.6萬噸,同比增加16.1%。雖然自今年4月起,哥倫比亞、烏克蘭、巴基斯坦、巴西、歐亞經(jīng)濟(jì)委員會(huì)等國家國家或組織先后對華鍍鋅板卷發(fā)起反傾銷調(diào)查,從數(shù)量少看,反傾銷調(diào)研暫未造成明顯影響。

2024年需求總結(jié):從行業(yè)需求來看,制造業(yè)中新能源汽車與家電行業(yè)仍然起到有力支撐,在一定程度上彌補(bǔ)了建筑行業(yè)需求減少的缺口。另外,鍍層板出口量再次創(chuàng)新高,已經(jīng)超過去年全年出口量,這在一定程度上緩解了國內(nèi)消費(fèi)壓力。

2025年需求預(yù)測:目前相關(guān)開工施工數(shù)據(jù)尚未出現(xiàn)明顯轉(zhuǎn)好。同時(shí),以舊換新政策的拉動(dòng)是短期的,目前國內(nèi)居民人均可支配收入大受沖擊,汽車和家電行業(yè)可能出現(xiàn)供大于求的局面,以舊換新政策的已經(jīng)拉動(dòng)大部分新需求,2025年銷量的增長或?qū)⑹艿揭欢ǖ挠绊懀A(yù)計(jì)2025年增速保持正增長,但幅度縮小。

供應(yīng)方面:

隨著國家對于鋼鐵行業(yè)新增高爐的調(diào)控,更多的是進(jìn)行產(chǎn)能置換和調(diào)整,像前期以螺紋鋼為主的企業(yè)由于螺紋鋼需求減少,今年螺紋鋼最低產(chǎn)能利用率僅有30%左右,大部分的產(chǎn)能需要調(diào)配到其他品種,這使得原有鍍鋅板卷生產(chǎn)企業(yè)尤其是壓延企業(yè)受到強(qiáng)烈的沖擊,一方面產(chǎn)量無法競爭;另一方面原料采購也沒有優(yōu)勢,因此部分企業(yè)開始主動(dòng)減產(chǎn)、縮減產(chǎn)品輻射范圍,不少江浙地區(qū)的外資、合資企業(yè)紛紛退出中國市場。

2024年鍍鋅板卷產(chǎn)量下滑明顯,樣本企業(yè)產(chǎn)能利用率平均在60%左右,預(yù)估全年產(chǎn)量7048萬噸,較2023年下降300萬噸左右,2025年預(yù)估新增產(chǎn)能480萬噸,當(dāng)前在建項(xiàng)目產(chǎn)能300萬噸,按照全年60%左右的產(chǎn)能利用率推算,明年鍍鋅板卷的產(chǎn)量在7200萬噸左右。

行情預(yù)測:

2025年國內(nèi)外雙重壓力擠壓,市場仍然面臨下行趨勢。2024年熱軋板卷價(jià)格偏低且前期庫存持續(xù)偏高,熱冷、熱鍍價(jià)差持續(xù)擴(kuò)大,給予冷軋、鍍鋅板卷生產(chǎn)企業(yè)一定的利潤空間,下半年此優(yōu)勢逐漸減少。生意社預(yù)計(jì)分析2025年鍍鋅板卷價(jià)格重心或繼續(xù)下移。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 鍍鋅板

- 生意社:需求淡季價(jià)格支撐不足 鍍鋅板卷價(jià)格或偏(07-14 11:23)

- 生意社:期卷盤面拉漲提振信心 鍍鋅板卷行情小幅(07-07 02:36)

- 生意社:高供應(yīng)低需求 6月鍍鋅板價(jià)格弱勢下行(06-30 03:12)

- 生意社:供需矛盾仍存 鍍鋅板行情繼續(xù)弱勢運(yùn)行(06-23 01:43)

- 生意社:下游需求預(yù)期減弱 鍍鋅板行情穩(wěn)中偏弱(06-16 01:24)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動(dòng)態(tài)

- 馬來西亞對涉華鍍鋅板作出反傾銷初裁

- 07-11

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)