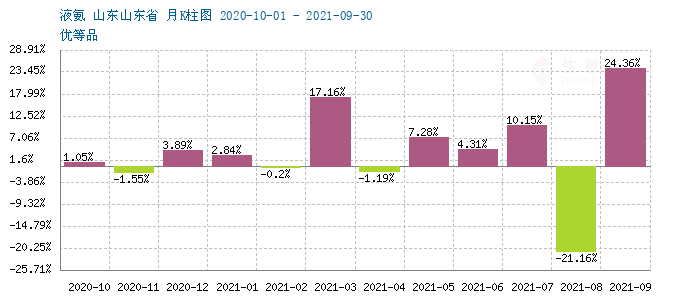

生意社:供應減少&成本拉高 9月液氨“V”型反轉

9月份,國內液氨逆轉了上個月下行走勢,走出“V”型反轉,據生意社監測,本月液氨漲幅高達25.97%。下旬市場已收復8月份的全部跌幅,山東地區液氨價格最高也已飆升到4700-4900元/噸區間,主因企業檢修導致供應減少,成本持續拉高,以及農化用肥需求旺季預期,月末市場供應壓力緩解,行情略有回撤,價格回到4500-4700元/噸區間。

供應面,9月份市場供應仍保持偏緊格局,受“限電”“限產”影響,國內裝置受影響明顯。尤其是中上旬,企業停車停車偏多。西北、湖北、河北以及山東等主產地裝置多有檢修或降負荷開工,市場供應量持續下降,國內尿素產量出現明顯下降,逆轉了8月份頹勢,價格大幅拉升,而部分氨企轉產尿素,加劇了液氨供應緊缺的矛盾,液氨價格也聯動上行,尤其是山東、河北、兩湖、東北等全國大部分地區廠家輪番上調出廠價,市場水漲船高。

成本端,煤炭價格拉高抬升成本,受此影響,液氨市場價格跟漲,據生意社監測數據顯示,月初動力煤港口市場均價為1127.5元/噸左右,月末市場均價為1697.5元/噸左右,價格上漲50.55%,同比去年上漲180.23%,創下周期內的歷史新高。受環保政策以及能耗雙控政策影響,部分煤礦停產導致供應量急劇下降。另外,民用電高峰期已過,但是下游需求仍舊較為火爆,電廠庫存偏低,疊加煤價高企,電廠被動接受高價采購,發電意愿不強,“限電”模式開啟。

需求端來看,下游尿素廠家頻繁檢修,尿素日均產量明顯下降,據統計,9月份尿素停車檢修尚未恢復(天潤、博源等),能耗管控停產(寧陽、靈谷),故障停車(心連心、東光、晉開),新裝置消缺(昊源),安全管控(金新)。疊加需求拉動,農業需求開始備肥,工業需求上漲,下游復合肥、膠板廠對尿素的需求增加,三聚氰胺企業開工負荷率維持在高位。據生意社監測,本月山東地區尿素報價由9月1日的2480.00元/噸上漲至9月29日的2816.67元/噸,上漲了336.67元/噸左右,漲幅13.58%,較去年同期,同比上漲66.01%。

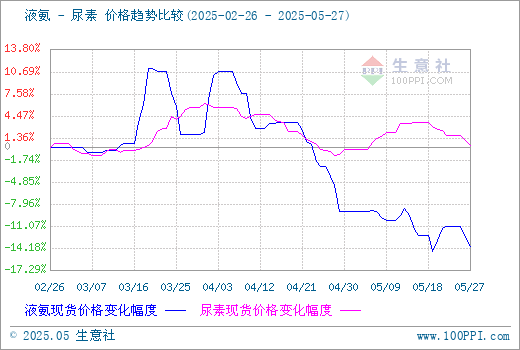

從上圖,尿素與液氨比價圖上得知,液氨和尿素走勢基本一致,9月份上下游共振走高,而且液氨漲幅強于尿素。

后市預測:生意社認為,月末市場漲跌互現,呈現明顯地區差異,東北、西北受季節性旺季影響,價格仍高企。其他多數地區價格出現松動,但明顯下行阻力也較重,臨近秋季小麥用肥旺季,下游采購預期升溫,這會剛性支撐液氨價格仍維持高位,但同時“保供穩價”大背景下,市場也很難出現大漲行情,尤其是目前液氨已經行至歷史高點,預計近期市場維持高位窄幅波動。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 液氨商品報價動態(2025-05-20)(05-20 14:08)

- 生意社:5月20日山東舜天液氨報價調漲(05-20 10:33)

- 生意社:5月20日河北正元液氨報價調漲(05-20 10:32)

- 生意社:5月20日華魯恒升液氨報價調漲(05-20 10:31)

- 生意社:5月19日國際原油期貨收漲(05-20 08:54)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 液氨商品報價動態(2025-05-20)

- 05-20

- 生意社:5月20日山東舜天液氨報價調漲

- 05-20

- 生意社:5月20日河北正元液氨報價調漲

- 05-20

- 生意社:5月20日華魯恒升液氨報價調漲

- 05-20

- 液氨商品報價動態(2025-05-19)

- 05-19

- 生意社:5月19日山東舜天液氨報價下調

- 05-19

- 生意社:5月19日河北正元液氨報價下調

- 05-19

- 生意社:5月19日華魯恒升液氨報價下調

- 05-19

國內動態

- 5月20日生意社液氨基準價為2283.33元/噸

- 05-20

- 5月19日生意社液氨基準價為2343.33元/噸

- 05-19

- 5月16日生意社液氨基準價為2366.67元/噸

- 05-16

- 5月15日生意社液氨基準價為2420.00元/噸

- 05-15

- 5月14日生意社液氨基準價為2446.67元/噸

- 05-14

- 5月13日生意社液氨基準價為2420.00元/噸

- 05-13

- 5月12日生意社液氨基準價為2400.00元/噸

- 05-12

- 5月9日生意社液氨基準價為2413.33元/噸

- 05-09

國際動態

- 過去5年坦化肥使用量增長約50%

- 10-13

- 新玩法撬動千億尿素市場 統一石化發布智慧加注項目

- 05-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號