2022年中藥材價格監測數據年度報告

一、中藥材市場價格指數總體分析

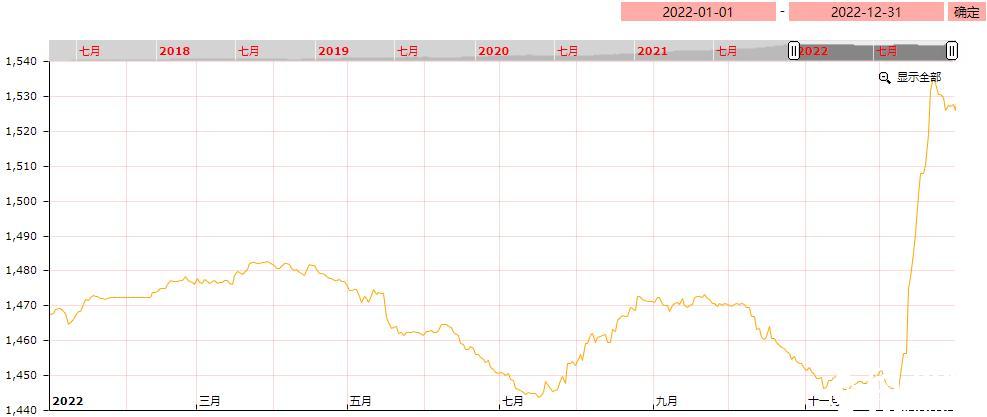

據對亳州中藥材價格監測顯示,2022年中藥材價格指數平均數值為1468.05點(以2017年3-4月份平均價格為基期),與去年1332.33點相比,上漲135.72點,漲幅10.19%。

圖:亳州中藥材價格指數2022年走勢圖

2022年悄然過去,回顧整個年度中藥材市場跌宕起伏,熱鬧非凡,部分品種漲幅較大,通常年末處于采購尾聲,本以為就這樣平淡地度過,但在12月中旬市場出現了一波漲價行情,疫情品種出現了短暫的飆升,需求量和消耗突增,由于防疫政策調整之后,感染人群多,造成了企業生產和物流運輸無法正常維繼,近期市場行情恢復平靜,前期高漲品種也逐步回調,企業生產和人們生活基本恢復正常。

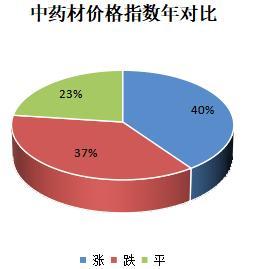

(一)市場價格年度環比

本年度大盤品種漲跌環比分析顯示,662個品規12月31日價格環比去年同期,漲價品規占比40%;跌價品規占比37%;持平品規占比23%。

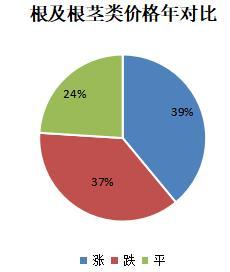

(二)各分類價格指數走勢分析根及根莖類:去年同期指數為1265.63點,本年度指數1405.05點,較去年上漲139.42點,漲幅11.02%。

根莖類品規中,價格上漲的品規占39%;跌價品規占37%;價格持平的品規占24%。

|

品名 |

規格 |

產地 |

現價 |

年度漲幅 |

|

射干 |

片 |

河北 |

220 |

239% |

|

蘆根 |

大 |

新疆 |

40 |

186% |

|

防風 |

統 |

山西 |

55 |

175% |

|

前胡 |

信家種 |

浙江 |

72 |

140% |

|

紫菀 |

水洗 |

安徽 |

50 |

138% |

|

元胡 |

統 |

浙江 |

150 |

124% |

|

甘草 |

過0.3篩片 |

甘肅 |

30 |

114% |

|

貫眾 |

統 |

東北 |

25 |

108% |

|

甘遂 |

統 |

山西 |

100 |

100% |

|

麥冬 |

統 |

湖北 |

72 |

90% |

表:根及根莖類年度漲幅較大的部分品種

防風在本年度創下歷史新高,目前雖然已經產新,但今年新貨產出量少且干度欠佳,市場遲遲不見大貨補充,行情堅挺運行。

元胡今年產量受減,價格一路飆升,最高時一度達到160元的高價,近階段走銷量下降,行情小幅回調,但貨源供應仍偏緊。

麥冬今年山東地區種植面積減少,導致產量下降,雖然該品種產區廣但需求量大,近階段又在疫情的影響下用量增加,行情堅挺上行。

白芷今年產量雖有增加,但產新期間天氣狀況良好,多被加工成曬貨,無硫炕干貨加工出來的數量偏少,近階段廠家需求量上升,尤其無硫小統貨漲幅較為明顯。

黨參產新期剛過,今年產量受減,人氣逐漸聚攏,漲幅達60%,該品種近幾年種植面積縮減,庫存薄弱,預計后市行情仍有上漲趨勢。

當歸今年種植面積在去年的基礎上有所縮減,由于種苗數量少影響到下一年度的下種情況,商家關注力度上升。板藍根今年各產區種植面積擴增,原本行情正在走向下滑,但受疫情的影響,行情反轉上漲,雖然目前高價行情已逐步下調,但后期仍存在一定回落空間。

牡丹皮多年價低,曾一度成為爛市品種,出現藥農棄種、棄采的現象,目前行情轉穩,也將帶動藥農的種植熱情,但該品生長周期長,產量恢復需要一個過程。

石菖蒲年初創下85元的歷史高價,雖然行情一直處于小幅下滑的趨勢,但目前價位仍偏高,且家種規模增加,未來高價行情難以維持。

三七為近13年新低,產地種植面積依然未減少,加之庫存的積累導致行情持續下調。

重樓發展種植產區擴增,高價行情逐步下行調整。

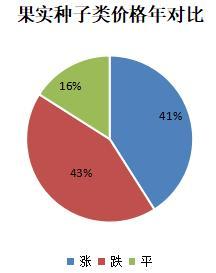

果實種 子類:去年同期指數為1281.23點,本年度指數1442.43點,較去年上漲161.2點,漲幅12.58%。

147個果實種 子類品規中,價格上漲的品規占41%;跌價品規占43%;價格持平的品規占16%。

|

品名 |

規格 |

產地 |

現價 |

年度漲幅 |

|

大腹皮 |

軟殼 |

進口 |

7.5 |

150% |

|

刀豆 |

紅 |

廣西 |

26 |

136% |

|

連翹 |

青水煮 |

山西 |

245 |

104% |

|

沙苑子 |

陳 |

陜西 |

200 |

100% |

|

胖大海 |

圓果 |

進口 |

115 |

98% |

|

酸棗仁 |

凈度98% |

山東 |

890 |

94% |

|

苘麻子 |

統 |

較廣 |

15 |

88% |

|

山楂 |

機器片 |

山東 |

9.5 |

73% |

|

瓜蔞 |

絲 |

廣西 |

60 |

71% |

|

冬葵子 |

大 |

廣西 |

13 |

63% |

表:果實種 子類年度漲幅較大的部分品種

青翹近幾年在花開期間遭受“倒春寒”影響掛果率下降,導致產量連年減少,該品種又為清熱解毒類品種市場需求量大,近階段隨著各用藥單位采購量減少,價格出現小幅回落,但經過前段時間廠家集中采購后,現可供貨源越來越少,預計短期內價格不會出現太大下滑空間。

酸棗仁在本年度創下千元的歷史高價,產新期間在高價行情的刺激下藥農搶青現象嚴重,導致合格率下降,之后隨著新貨陸續上市補充價格適當回調,目前行情依然堅挺運行。

瓜蔞多年價低嚴重挫傷了藥農的種植積極性,隨著種植面積大幅縮減,市場出現斷檔的危險信號,行情一度飆升至80元的高價,產新后市場供應得到了補充,行情逐漸下行調整。

香料類部分品種上半年行情整體走銷情況保持良好,受疫情的影響以及國外陸續來貨補充,近階段走銷量下降,部分高價品種下行調整。

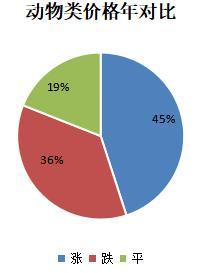

動物類:去年同期指數為1759.77點,本年度指數1913.49點,較去年上漲153.72點,漲幅8.74%。

58個動物類品規中,價格上漲的品規占45%;跌價品規占36%;價格持平的品規占19%。

|

品名 |

規格 |

產地 |

現價 |

年度漲幅 |

|

水牛角 |

統 |

江西 |

55 |

323% |

|

蟋蟀 |

統 |

河南 |

100 |

150% |

|

蟾酥 |

含毒素6% |

江蘇 |

90000 |

134% |

|

牛鞭 |

統 |

較廣 |

340 |

62% |

|

石決明 |

大 |

福建 |

20 |

43% |

|

蜂房 |

家 |

河南 |

540 |

42% |

|

桑螵蛸 |

熟大綿 |

山東 |

850 |

42% |

|

魚鰾 |

統 |

較廣 |

110 |

38% |

|

蜘蛛 |

花蜘蛛 |

較廣 |

300 |

37% |

|

蜈蚣 |

13公分 |

湖北 |

3.2 |

33% |

表:動物類年度漲幅較大的部分品種

水牛角在本年度行情表現較為突出,受疫情的影響國外資源無法補給,國內資源量逐年下降,且多被加工成工藝品,從而導致市場可供量進一步下降。

蟾酥產地野生資源保護力度較大,市場經銷該品種也需要具備一定資質,從而導致市場可供貨源量少,行情持續攀升。

家蜂房今年新貨產出量依然不大,行情呈穩步上升的趨勢,由于該品種規格雜亂且質量不一,導致價格拉開差距較大。

桑螵蛸近幾年朝 鮮口岸貿易關閉,國內資源量下降,致使行情逐步走高,隨著疫情防控放開,口岸貿易逐漸得到恢復,后期來貨情況仍需關注。

僵蠶今年產新期推遲且產出量下降,行情進入上升通道,該品種距離產新期尚遠,預計后期行情仍有一定上升空間。

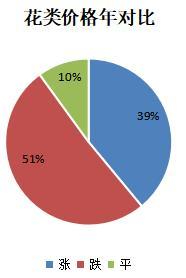

花類:去年同期指數為1399.19點,本年度指數1420.87點,較去年上漲21.68點,漲幅1.55%。

花類品規中,價格上漲的品規占39%;跌價品規占51%;價格持平的品規占10%。

|

品名 |

規格 |

產地 |

現價 |

年度漲幅 |

|

合歡花 |

統 |

山東 |

85 |

93% |

|

金蓮花 |

茶用 |

內蒙 |

230 |

92% |

|

款冬花 |

統 |

甘肅 |

180 |

80% |

|

辛夷花 |

大花 |

河南 |

52 |

68% |

|

金銀花 |

統 |

山東 |

210 |

50% |

|

山銀花 |

統 |

四川 |

130 |

48% |

|

公丁香 |

大紅 |

印尼 |

64 |

42% |

|

百合花 |

統 |

湖南 |

50 |

35% |

|

蒲黃 |

天然粉 |

東北 |

80 |

33% |

|

雞冠花 |

白花 |

較廣 |

36 |

29% |

表:花類年度漲幅較大的部分品種

合歡花產新期間受陰雨天氣影響,今年新貨產出量少,且質量下降,庫存得到了良好的消化,行情出現大幅攀升。

款冬花近幾年產出量不大,今年產地持續干旱產量再度減少,行情持續高漲。

辛夷花今年受異常天氣影響,造成提前開花較多,從而影響新貨產出量,目前市場關注力度較濃,后期行情仍處于震蕩中。

金銀花前階段廠家需求量大,產地貨源得到了良好的釋放,目前產地存量下降,市場商家唯恐后期價滑,現多采取積極售貨態度為主。

山銀花在此次疫情的影響下需求量突增,行情也大幅上漲,但由于該品種貨量充足,高價行情難以為繼。貢菊花今年產量提升,供應得到了緩解,從而也結束了高價行情,回歸正常價位。

二、重點品種價格異動分析

清熱解毒類品種近期行情逐漸降溫,但是春季及秋冬季節為流感的高發期,部分庫存薄弱的品種仍需關注,如:連翹、防風等。春節后疫情是否如專家預測般會出現二次爆發一切未知,疫情相關品種仍需重點關注。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:亳州市發展改革委)

- 生意社基準價定價服務:讓大宗商品交易更透明、更(04-11 10:46)

- 哥倫比亞政府對進口鋼鐵產品加征關稅制約建筑業復(11-25 15:50)

- 邯鄲:截至5月底 全市有12家鋼鐵企業成功創A(07-05 14:43)

- 6月14日生意社金銀花基準價為130.00元/公斤(06-14 08:30)

- 6月14日生意社連翹基準價為98.75元/公斤(06-14 08:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 連翹商品報價動態(2024-06-07)

- 06-07

- 麥冬商品報價動態(2024-06-07)

- 06-07

- 黃芪商品報價動態(2024-06-07)

- 06-07

- 三七商品報價動態(2024-06-07)

- 06-07

- 當歸商品報價動態(2024-06-07)

- 06-07

- 枸杞商品報價動態(2024-06-07)

- 06-07

- 金銀花商品報價動態(2024-06-07)

- 06-07

- 黨參商品報價動態(2024-06-07)

- 06-07

國內動態

- 6月14日生意社連翹基準價為98.75元/公斤

- 06-14

- 6月14日生意社麥冬基準價為134.00元/公斤

- 06-14

- 6月14日生意社枸杞基準價為45.50元/公斤

- 06-14

- 6月14日生意社黃芪基準價為23.60元/公斤

- 06-14

- 6月14日生意社三七基準價為133.00元/公斤

- 06-14

- 6月14日生意社黨參基準價為137.60元/公斤

- 06-14

- 6月14日生意社當歸基準價為114.00元/公斤

- 06-14

國際動態

- 中國枸杞輸歐盟破壁克壘取得新突破

- 06-23

- 連花清瘟海外版圖擴大 獲肯尼亞注冊批文

- 03-17

- 羅馬尼亞千家農戶種植中國枸杞

- 02-07

- 美國草藥藥典《枸杞子》中文版出版

- 02-03

- 韓國對中國產山茱萸和枸杞實施召回

- 12-04

- 連花清瘟獲毛里求斯“中成藥”注冊批文

- 09-22

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號