生意社:2022年焦炭市場上半年先漲后跌 下半年震蕩走勢

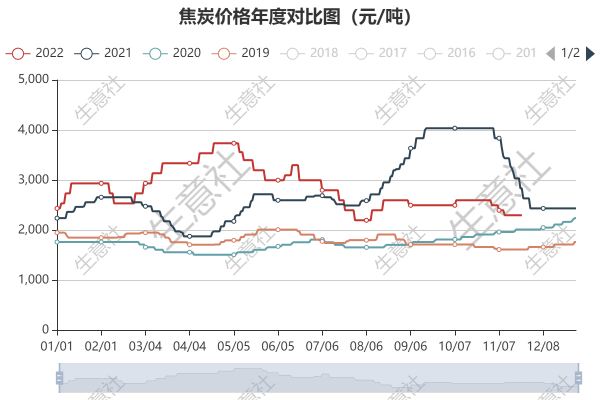

從2019-2022年焦炭價格年度對比圖可以看出2022年上半年焦炭走勢依舊處于歷史同期高位,2022年下半年價格開始下滑,截止2022年11月25日焦炭價格在2300元/噸,已經比較接近去年同期價格。

從生意社焦炭月K柱圖來看,2022年焦炭價格漲跌參半,上行月份5個月,下行月份4個月,保持平穩1個月,其中最高漲幅在4月上漲21.91%,最高跌幅在7月下跌26.67%。

注:商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

2022年焦炭價格最大振幅41.14%

縱觀2022年山西地區焦炭市場走勢圖,可以看出2022年初價格在2438元/噸,年末價格在2400元/噸,年度下跌1.56%。其中年內最高點出現在4月21日3738元/噸,年內最低點出現在8月5日2200元/噸,年內最大振幅41.14%。焦炭市場在2022年基本可以歸納為三個階段。1月至4月下旬震蕩上漲,4月下旬至8月上旬震蕩下滑,8月中旬至今寬幅震蕩。

焦炭市場在2022年基本可以歸納為三個階段。1月至4月下旬震蕩上漲,4月下旬至8月上旬震蕩下滑,8月中旬至今寬幅震蕩。

第一階段:2022年1月-2022年4月下旬 漲53.32%

2022年初迎來一波小漲,1月份主要受年初粗鋼減壓指標調整影響,鋼廠在1月份出現了一個短期的增產復產,鋼廠對焦炭采購力度加大。而彼時焦化企業仍舊處在環保限產期,平均開工率只有7成,在供應偏緊需求較好的大環境下,焦炭市場連漲三輪,并在此價格持續到春節。

節后歸來受冬奧會期間限產影響,焦企開工略有下滑,但下游鋼廠同期限產力度更大,開工率下降較焦企更明顯,鋼廠對焦炭需求下滑,受此影響焦炭價格連續下調兩輪。

進入三月后國內部分地區汽運受阻,運力受限,焦炭發運略顯困難整體供應偏緊,下游鋼廠在鋼鐵全行業復產影響下,對焦炭需求較好,焦炭市場連漲6輪,由年初的2438元/噸,漲至3738元/噸,漲幅53.32%。

第二階段:2022年4月下旬至2021年8月初 跌41.14%

市場進入5月后,國內多數地區交通情況逐步恢復,鋼廠恢復采購,但同時期成材銷售情況不佳,鋼廠盈利不佳,對高價焦炭抵觸心理較強,同時期貨盤面走低,影響市場心態,焦炭價格連降5輪,累降800元/噸。6月鋼廠在長期低庫存運行下,存在一定補庫需求,同時期國內宏觀預期向好,焦炭市場受提振,連漲兩輪。但好景不長,6月末還是受制于下游需求,成材庫存較高,之前的宏觀預期破滅,鋼材價格下滑明顯,倒逼原料價格跟隨下調,自6月底至8月初,焦炭市場連降5輪,價格降至年內低點2200元/噸,累計下跌41.14%。

第三階段:2021年8月6日底至今

8月至今焦炭市場漲漲跌跌,整體在2200元/噸-2600元/噸寬幅震蕩,價格從8月初的2200元/噸漲至11月28日的2400元/噸,周期內上漲9.09%。

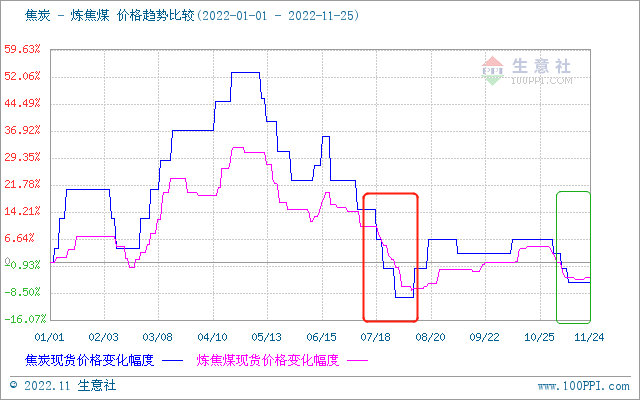

8月初期,焦炭和鋼廠的供需情況沒有太大變化,鋼廠利潤偏低對焦炭按需采購,焦鋼博弈心態較強,支撐焦炭上漲的主要因素是上游商品煉焦煤。一般來說作為下游焦炭的價格都是略高于焦煤的,但是在7月下旬至8月中旬這一段時間內(紅框標注處),焦煤價格高于焦炭價格,焦化企業在成本壓力下,只能上調焦炭出廠價格,下游鋼廠也只能被迫接受。此后在成本加持下,焦炭市場始終保持暫穩運行。

國慶節后焦炭期貨市場連續走低,首先影響港口市場,港口價格連續下滑,市場主流心態開始轉弱,疊加部分地區汽運受阻,焦炭發運有一定困難,部分地區焦企開始累庫。進入11月后鋼材價格始終弱勢下行,鋼廠利潤長期在盈虧線附近浮動,因此開工率整體處在低位,利潤影響下對焦炭采購力度放緩,高爐檢修增多,對焦炭需求支撐下滑,缺少需求支撐焦炭價格連降三輪,累降300-330元/噸。

隨著焦炭市場連降三輪,焦煤價格再次高于焦炭價格(綠框標注出),焦化企業成本壓力加大,利潤受損,焦化企業發起了提漲,想借此緩解企業成本壓力。11月25日,在下游鋼廠冬儲需求預期加持下,焦鋼博弈得以破冰,首輪提漲落地,上漲100-110元/噸。

那么焦炭市場后續會怎么走呢?我們從原料、成本、供應、需求四個方面來看:

原料:2022年1-10月原煤生產供應充足 產量同比增長10%

2022年在增產保供政策影響下,原煤生產有所加快。隨著增產保供政策持續推進,截止2022年10月,月均原煤產量均超去年同期。2022年10月,中國生產原煤3.7億噸,同比增長1.2%,日均產量1194萬噸。2022年1-10月,累計生產原煤36.9億噸,同比增長10.0%。原煤生產供應較為充足,就目前數據測算2022年原煤產量整體穩中有增,原料供應穩步增長。

成本:焦煤穩中有漲 焦炭成本支撐較強

成本方面煉焦煤市場近期保持穩中偏強運行,焦炭市場情緒較好,焦煤庫存多轉向現貨市場,礦區銷售情況好轉,提振市場心態。參考往年政策,臨近年關,礦區都存有一定的限產預期,汽運不暢地區增多,會影響區域內焦煤的發運,焦煤整體供應略顯緊張。下游企業冬儲需求仍存,在需求支撐下,目前礦區挺價心態較強,部分煤種偏強運行,對焦炭市場提振較強,利好焦炭市場。

供應:焦化企業季節性限產 焦炭產量略有下滑

供應方面進入10月后受各種因素綜合影響下,焦化企業限產力度加強,因此10月焦炭產量略有下滑。據國家統計局數據顯示,2022年10月份,全國焦炭產量3883萬噸,同比增長6.9%。2022年1-10月份,全國焦炭產量39684萬噸,同比增長0.1%。而11月焦化企業開工率較10月變化不大,綜合開工率保持在6-7成,企業出貨正常,焦炭庫存整體維持低位運行,焦炭供應略顯緊張。隨著北方地區進入采暖季,主產區焦企限產力度預期加強,至23年3月采暖季結束,焦炭供應預期偏緊。

需求:煤焦鋼進入傳統淡季 需求支撐有限

鋼廠迫于利潤影響,近期開工依舊保持低位,日均產量下滑。隨著天氣轉冷,煤焦鋼產業鏈整體步入季節性淡季,參考歷年數據,11月至來年3月粗鋼產量均處在相對低位。鋼材產量降低,對焦炭需求預期減少。雖有鋼廠冬儲計劃,但基本是一過性需求,短期內會提振焦炭市場,長期來看,對焦炭需求偏剛需。

11月24日煤焦鋼指數為1452點,較昨日上升了2點,較周期內最高點2367點(2021-10-11)下降了38.66%,較2015年12月20日最低點477點上漲了204.40%。(注:周期指2011-12-01至今)。

綜合來看成本方面焦煤價格整體偏高運行,成本方面支撐尚可。供應方面焦化企業首輪提漲落地后,焦化企業利潤有一定恢復,但多數企業仍虧損,主產區焦企開工率依舊偏低,廠內庫存低位運行,供應略顯緊張。下游需求方面近期高爐開工率略有提升,但鋼鐵行業已經進入季節性需求淡季,下游需求難有明顯改善。目前支撐焦炭市場上漲的主要因素還是鋼廠冬儲補庫需求,鋼廠近期采購積極性有一定提升,下游需求階段性好轉,需求支撐仍存。

后市方面目前煤焦鋼產業鏈整體處在季節性淡季,短期內焦炭價格在冬儲計劃提振下存短暫上升可能,隨著焦炭價格走高,下游采購積極性恐下滑,因此生意社預計焦炭市場短期看漲,但上升空間有限。長期來看在行業淡季期間,焦炭價格走勢偏震蕩,漲跌空間恐有限。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:6月份焦炭市場弱勢下行 需求不足難以緩解(06-30 04:50)

- 生意社:本周焦炭市場弱勢運行(6.20-6.27)(06-27 02:18)

- 生意社:本周焦炭市場窄幅偏弱運行(6.13-6.20)(06-20 02:10)

- 生意社:雙焦市場偏弱運行 價格下行預期(06-09 05:13)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 焦炭商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社焦炭基準價為1175.00元/噸

- 07-07

- 焦炭商品報價動態(2025-07-06)

- 07-06

- 焦炭商品報價動態(2025-07-05)

- 07-05

- 生意社:7月4日景德鎮市場冶金焦價格暫穩運行

- 07-04

- 生意社:7月4日邯鄲市場冶金焦價格暫穩運行

- 07-04

- 生意社:7月4日韓城市場冶金焦價格暫穩

- 07-04

- 焦炭商品報價動態(2025-07-04)

- 07-04

商品分析

- 生意社:6月份焦炭市場弱勢下行 需求不足難以緩解

- 06-30

- 生意社:雙焦市場偏弱運行 價格下行預期

- 06-09

- 生意社:5月份焦炭市場價格弱穩運行

- 05-30

- 生意社:5月27日焦炭市場價格弱穩運行為主

- 05-27

- 生意社:焦炭市場價格弱穩運行為主

- 05-26

- 生意社:焦炭市場價格持穩運行為主

- 05-21

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號