生意社:宏觀壓力、地緣沖突&供需博弈 2022原油大漲大跌

對于國際油市來講,2022年適逢“多事之秋”。國際經濟環境巨震,經濟周期從滯漲向衰退過度,宏觀上經歷了政策轉折,美聯儲從3月份開啟了全年7次加息歷程,將聯邦利率提高至4.25-4.5%區間。同時,地*緣*政*治波譎云詭,2月24日,曠日持久且至今仍未停止的烏*俄*沖*突拉開序幕,這場戰 爭改寫了原油的供應格局。另外,這一年也是“后疫情時代”,國外生產和需求基本恢復至疫情前水平,油市在地緣導致的供應收縮和全球央行加息、經濟衰退風險帶來的需求下降預期之間搖擺博弈。

一、2022年原油市場回顧

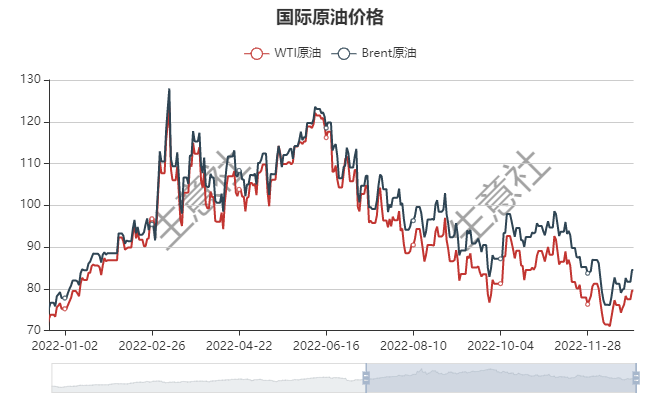

2022年,油價呈現倒“V”走勢,WTI和布倫特原油全年振幅超過80%。油市開年展現強勁走勢,后續在地緣風險溢價、消費韌性加持下,布倫特油價升至全年最高點139美元/桶。強勁走勢延續到二季度末。下半年,由于宏觀面利空,經濟衰退打壓需求預期,石油產品消費“旺季不旺”,風險溢價加速回落。臨近年底,油價基本回到烏俄開 戰之前水平。油市在低供應和弱需求之間尋求再平衡。截至12月27日,WTI原油價格在79.53美元/桶,全年漲幅在5.74%;布倫特原油價格在84.68美元/桶,全年漲幅8.87%。

具體看一下全年各個階段走勢:

1、2月,年初全球疫情好轉,國外放開限制,生產恢復,社會經濟活動回暖,需求回升,美國成品油需求超過去年同期水平,油價推升至90美元/桶水平。2月24日烏*俄*沖*突爆發,石油危機箭在弦上,供應中斷預期推動市場恐慌情緒,布倫特一度沖高至139美元/桶。

3月中-4月:歐美對俄制 裁出臺,同時伊核談判重啟,國際能源局(IEA)聯合多國大量釋放戰略原油儲備。供應緊張壓力緩解,油價回落至100美元區間。

5-6月中:石油輸出國組織及其盟友(OPEC+)延續穩步小幅增產政策,供應格局持續偏緊;疊加汽油消費旺季需求發酵,汽柴油裂解價差大幅飆漲,油價推升至全年次高點,布倫特原油震蕩走高至125美元水平。

6月中-9月末:美聯儲加息力度空前,6月和7月連續兩次激進加息75基點,加息導致的經濟衰退預期增大,需求拖累傳導至油價,大宗商品共振下跌,布倫特油價跌至近80美元水平。

9、10月:OPEC+部長級會議決議減產200萬桶/日,此為2020年6月以來最大規模減產,減產導致供應收緊預期,有效提振市場信心。另外歐盟對俄羅斯能源產品的第九輪制 裁在即,俄油存下降預期。這也是托底供應的重要因素,油價反彈;布倫特11月上旬反彈至98美元。

11月中至今:供應端,OPEC+維持現有減產規模,七國集團對俄油價格上限影響轉淡,供應端變數不大。疊加國內疫情迅速蔓延,放開限制后生產和出行均受到一定影響。但隨著政策持續優化,需求預期向好,油價維持寬幅震蕩。

二、2023年展望

供應端:2023年油市供應端或維持偏緊態勢

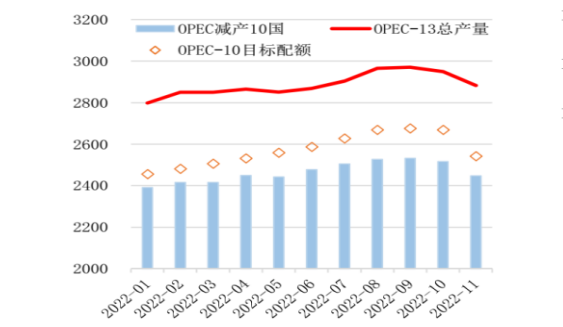

2023年OPEC+產量難有提高

2022年OPEC+產量政策相對保守,據統計,OPEC+11月石油產量較10月減少71萬桶/日,至2900萬桶/日,連續兩個月產量減少。上半年在供應緊張、油價高企的背景下,OPEC+依然維持小幅增產的決策,產量增長不及預期,下半年油市走低,10月OPEC+會議上決議大幅減產200萬桶/日,該減產政策延續到2023年底,以期對沖全球經濟衰退導致能源需求下降的風險。

產油國OPEC+實際產量和配額對比圖

從OPEC+產量數據來看,2022年全年大部分月份,減產10國的實際產量始終低于目標配額。未來產量增長仍有困難,一方面,投資投入不足,產量增長空間不大。另一方面,地*緣*政*治是最大的風險因素。除伊朗和委*內*瑞*拉受制 裁產量難有提升外,俄羅斯在七國集團石油價格上限影響下,產量也會有一定下降空間。另外,對高油價的追求,成員國財政對油價高度依賴,其增產意愿不強。總的來看,OPEC+供應在明年仍趨向收緊。

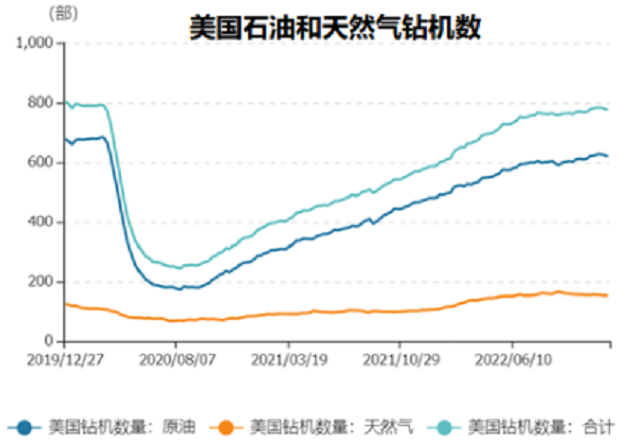

美國頁巖油產量增長出現瓶頸

根據美國能源信息署(EIA)的能源數據,美國2022年原油產量有望從2021年的1,125萬桶/日小幅增至1,187萬桶/日,2023年預計達到1,234萬桶/日。但仍未達到疫情之前水平。2019年美國原油產量創下1,232萬桶/日的紀錄高點。市場預期美國原油產量未來增長是溫和的,供應風險變數不大。

美國石油和天然氣鉆機數量統計圖

需求端:經濟大周期制約全球工業需求亞洲或成為新的增長點

在疫情三年,全球為刺激經濟、恢復民生,財政和貨幣政策刺激層出不窮的情況下,全球經濟也積累了大量的風險,2022年,西方經濟社會面臨了最近40年前所未有的通脹,美聯儲領導全球央行進行了一輪又一輪的加息。美聯儲主*席鮑威爾也在12月的議息會議上強調,介于服務業通脹高企,利率在一段時間內維持在緊縮水平十分具有必要,市場預期美聯儲明年最終會將聯邦利率水平升至4.75-5.0水平。在如此高利率下,明年上半年美國經濟或面臨進一步下行的風險。

2023年歐美經濟大概率會相對低迷。美國12月PMI數據不容樂觀,綜合PMI數據為44.6,為2009年來,即次貸危機后最低水平,可見美國整體商業環境正在惡化。工業需求低迷,反映到油價上,即表現為上漲乏力。未來美國石油產品消費或面臨不確定性風險,由于通脹水平高企的長期化,汽油價格高企會繼續限制出行需求。餾分油或隨美國制造業政策回歸,以及出口歐盟一些國家力度不減,消費會有所支撐。航煤或是消費亮點,隨著航空業的復蘇,及中國的開放,航煤有望成為新的增長點。

中國作為全球第二大原油消費國,第一大原油進口國,對油市未來影響深遠。隨著開放政策的實施,短期內受感染人數暴增影響,明年一季度需求恢復較慢,但長期來看,尤其是2023年下半年,中*國*經*濟恢復經濟增長概率較大,燃料需求有望迎來較強反彈。

12月份月報中,三大機構對2023年原油需求預測仍偏保守,2023年消費增量均為超過2022年,尤其是OPEC對2023年需求預測相對悲觀。

|

需求預測(萬桶/日) |

OPEC |

EIA |

IEA |

|

2022年表觀需求增量 |

+226 |

+255 |

+230 |

|

2023年表觀需求增量 |

+100 |

+224 |

+170 |

|

2023年需求絕對量 |

/ |

10180 |

10160 |

綜合來看,展望2023年,油市既面臨宏觀上的壓力,經濟衰退周期的制約。又面臨供需雙方的博弈。供應面有俄羅斯產量下降風險和OEPC+減產托底。需求端有宏觀周期壓制,供需需求低迷打壓,同時也有亞洲需求增長的支撐。油市受宏觀和微觀多空影響,維持寬幅震蕩的可能性較大。重點關注:供應端,俄羅斯產量及出口下降力度;需求端,中國復蘇的進程和時間節點。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 生意社:7月4日國際原油期貨收跌

- 07-07

- 生意社:7月4日中質含硫原油交割倉庫數量維持

- 07-07

- 生意社:7月3日國際原油期貨收跌

- 07-04

- 生意社:7月3日中質含硫原油交割倉庫數量減少

- 07-04

商品分析

- 生意社:變化率維持正值 成品油零售遇“三連漲”

- 07-01

- 生意社:原油大幅震蕩 地煉汽柴先漲后跌

- 06-27

- 生意社:原油市場走高 成品油零售再次上調

- 06-17

- 生意社:原油強勢支撐 地煉汽柴行情走高

- 06-12

- 生意社:變化率維持正值 成品油零售價格上調

- 06-03

- 生意社:5月份地煉汽柴行情走勢分化

- 05-30

- 生意社:利好因素支撐 地煉汽柴行情走勢上漲

- 05-27

- 生意社:本輪成品油零售價遇“第五次”下調

- 05-19

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號