生意社:高供應低需求 7月錳硅跌幅超10%!

?

錳硅在經歷了4、5月份的暴漲之后,隨著大資金離場,6月初開始,錳硅期貨價格震蕩走跌,現貨價格跟隨期貨價格下行。從四月初至今短短3個月,錳硅期貨暴漲60%到暴跌約30%,幾近回到原點。根據生意社商品行情分析系統的數據顯示,本月末硅錳在寧夏地區(規格為FeMN68Si18)的市場報價在6600-6750元/噸左右,市場均價6640.00元/噸,較月初下跌11.11%。

一、影響因素

7月硅錳生產保持相對高位

硅錳7月多數廠家多處于交付訂單狀態,生產保持正常,暫時保持相對高位開工,對錳礦需求保持,如后期廠家持續處于虧損狀態下猜測8月開工有下行預期,如錳礦價格與硅錳同時下行的情況下,廠家或考慮延后減產,4季度產量或有恢復增加的可能性。

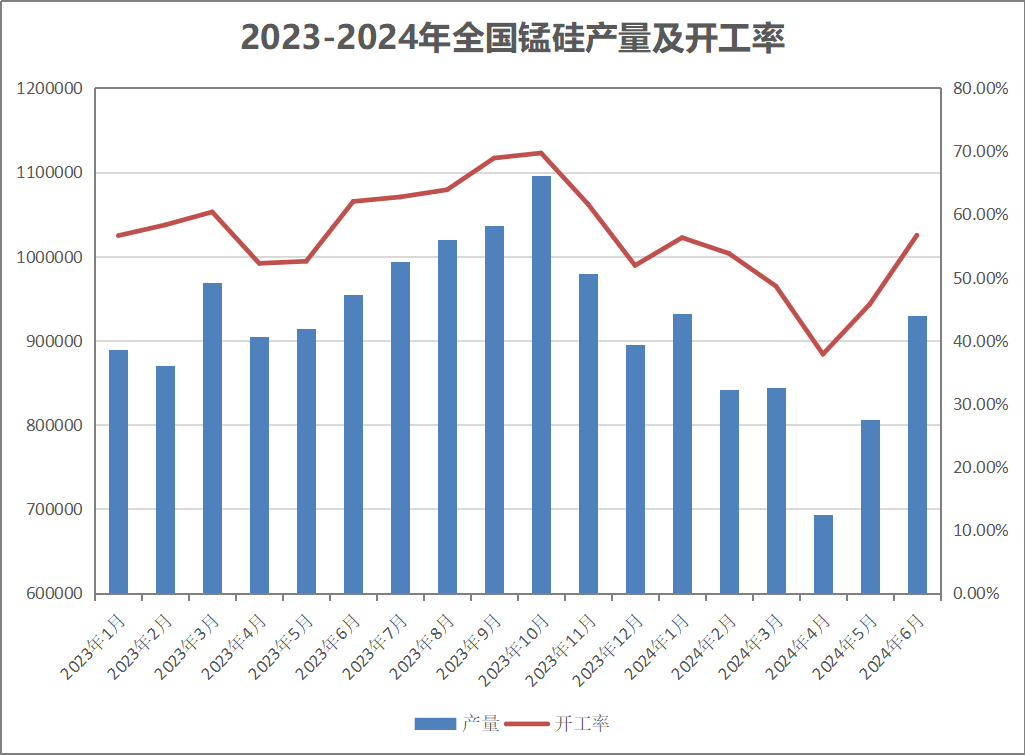

6月我國硅錳合金總產量87.97萬噸,環比上漲9.46%,同比下降9.94%。2024年1-6月我國硅錳產量約為494.55萬噸,累計同比下降11.56%。進入7月,大多數硅錳生產廠的低價氧化錳礦庫存已耗盡,需外采高價氧化錳礦,導致硅錳生產成本增加,利潤空間縮小,甚至出現虧本生產。此外,7月進入硅錳下游鋼廠進入需求淡季,目前鋼招采量較6月有所減少。受利潤空間減小和下游鋼廠采買淡季雙重影響,南北方部分硅錳廠均有減產或停產計劃。因此7月整體硅錳產量預計減少,約為85.47萬噸。

5月份之后的開工率持續走高,并非需求旺盛導致,而是期貨盤面的高利潤推動。2024年6月硅錳產量較上月增加13.13萬噸,推算當月硅錳供應過剩近20萬噸。據不完全統計,截至到7月18日,全國錳硅庫存量為66800噸,環比增加2000噸。

錳礦有庫存 且入爐錳礦用料配比調整

在South32事件發生之后,錳礦價格出現了明顯的上漲,高品氧化錳礦的溢價明顯上升,合金廠為降低成本,通過調整入爐料配比,降低高品氧化礦的使用量。在之前的生產工藝中,高品氧化礦的使用比例大概在30%,當下該比例已明顯降低,少部分合金廠已將使用比例降低至接近極限的10%-15%區間。

在一季度,由于錳硅價格大幅下降,生產利潤被嚴重壓縮,合金廠大面積停產。4月,錳硅企業周度開工率從55%附近大幅下降至不足40%,周度產量的降幅超過20%。而在錳硅盤面大幅上漲,現貨價格一定程度跟漲后,錳硅企業開始大面積復產,開工率逐步提升至接近60%,周度產量相對4月低點上升了近40%。更為關鍵的是,由于入爐料配比的變化,錳硅企業大量生產導致氧化礦緊缺局面加劇的情形并未出現,現階段錳硅的供給端并未明顯受到原料的限制。

下游需求減弱

錳硅的下游主要對應是鋼材需求,更進一步的細分,錳硅的作用出了脫氧外,還有提高鋼鐵的強度、硬度與耐磨度等性能,因此鋼材中,對以上性能要求較高的螺紋對錳硅的需求量最大。

6-8月本是鋼材需求的淡季,而今年鋼材的產量同比也有明顯下滑,以螺紋為例,6月螺紋鋼總產量約為940萬噸,同比下降14%;上半年,螺紋鋼總產量約為5800萬噸,同比下降18%。根據鋼聯的測算,6月錳硅需求量約為52萬噸,同比下降5.5%;上半年錳硅總需求量約為320萬噸,同比下降10%。同時,由于當前的宏觀環境,下游需求好轉的預期并不強。

二、后市預測

由于錳礦庫存消耗及錳礦入爐料配比的調整,且錳硅利潤修復,錳礦的短缺并未制約錳硅供給的回升,下游偏弱的需求,倉單壓力凸顯,整體缺礦但不缺錳硅。生意社分析認為短期內錳硅行情或依舊偏弱運行。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:硅錳盤面表現強勢 現貨行情小幅反彈(07-11 03:48)

- 生意社:錳礦探漲+需求尚可 錳硅挺價情緒濃厚(07-04 03:57)

- 生意社:錳礦探漲vs供應高位 錳硅行情窄幅震蕩(06-30 11:25)

- 生意社:期貨盤面提振 本周錳硅行情小幅反彈(06-20 03:34)

- 生意社:供需矛盾成本支撐下滑 錳硅行情弱勢震蕩(06-13 03:39)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 錳硅商品報價動態(2025-07-11)

- 07-11

- 7月11日生意社錳硅基準價為5622.00元/噸

- 07-11

- 錳硅商品報價動態(2025-07-10)

- 07-10

- 7月10日生意社錳硅基準價為5546.00元/噸

- 07-10

- 錳硅商品報價動態(2025-07-09)

- 07-09

- 7月9日生意社錳硅基準價為5536.00元/噸

- 07-09

- 錳硅商品報價動態(2025-07-08)

- 07-08

- 7月8日生意社錳硅基準價為5556.00元/噸

- 07-08

商品分析

- 生意社:硅錳盤面表現強勢 現貨行情小幅反彈

- 07-11

- 生意社:錳礦探漲+需求尚可 錳硅挺價情緒濃厚

- 07-04

- 生意社:錳礦探漲vs供應高位 錳硅行情窄幅震蕩

- 06-30

- 生意社:期貨盤面提振 本周錳硅行情小幅反彈

- 06-20

- 生意社:供需矛盾成本支撐下滑 錳硅行情弱勢震蕩

- 06-13

- 生意社:產區減停產節奏暫緩 硅錳市場信心仍欠佳

- 06-06

- 生意社:基本面支持減弱 錳硅行情或難有“起色”

- 05-29

- 生意社:產量小幅增加 硅錳市場仍偏弱運行

- 05-23

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號