生意社:需求旺季預期下 國內棉價繼續上行

隨著市場“金三銀四”需求旺季的預期,棉花走貨有所好轉;產業盼漲情緒增加,本周棉花價格維持上行趨勢。據生意社商品行情分析系統,截至2月24日3128B級皮棉現貨價格在14994元/噸,周漲幅為0.78%,較月初上漲1.67%。

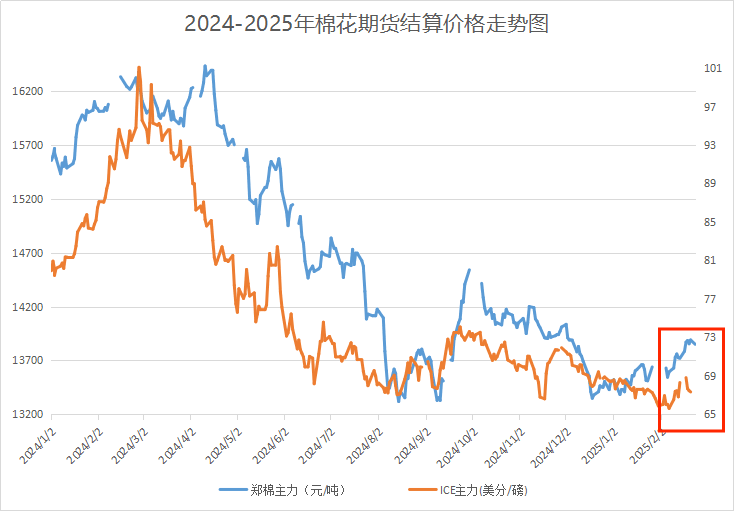

國內市場:本周宏觀形式繼續向好提振市場發展信心。同時,隨著紡織市場傳統旺季臨近,紡織企業開工形式良好,鄭棉行情上漲,但供應端壓力依舊持續,限制上漲幅度。截至24日,鄭棉主力合約結算價13850元/噸,較上周上漲65元/噸,市場關注點轉向需求端。

國家棉花市場監測系統測算,截至2月20日,全國累計采摘籽棉折皮棉667.6萬噸,同比增加77.3萬噸,較過去四年均值增加58.3萬噸;累計加工皮棉661.1萬噸,同比增加74.9萬噸,較過去四年均值增加64.9萬噸;全國棉花銷售率為46.3%,較前周加快3.1個百分點,同比提高5.1個百分點。

下游需求:目前已臨近傳統旺季,下游產業已復工,市場對旺季有一定預期,開機率普遍較高,截至上周末,主流地區紡企開機負荷在68.9%,江蘇南通、張家港地區部分企業開機率達到100%。紗廠用棉情況較前期有所提高,不過補庫暫未有明顯提升,考慮到年后市場剛啟動不久,消費市場活躍度仍有待觀察。

國際市場:美棉裝運再度創下年度內新高,據美國農業部數據顯示,2.7-2.13日一周美國2024/25年度陸地棉凈簽約70874噸,較前一周增加28%,較近四周平均增加18%。裝運陸地棉67653噸,較前一周增加14%,較近四周平均增加39%,再度創下年度以來最高單周裝運量。需求端階段性改善支撐棉價,但受外圍金融、能源、谷物市場全面收跌拖累,紐期主力合約再度小幅下跌。

后市預測:當前產業下游市場情形較前期走好,但紗廠補庫心態謹慎,需求端對原料價格有一定支撐但力度有限。目前產業需求端有一定走好跡象,仍需關注傳統旺季訂單落地情況。短期來看,市場心態較好,預計短期棉價維持偏強震蕩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:供應端擾動&淡季氛圍下 棉價上行乏力(07-07 01:54)

- 生意社:利好推動 6月棉價上漲近4%(06-30 03:38)

- 生意社:消費淡季下 棉價小幅震蕩(06-23 02:25)

- 生意社:宏觀信心提振 棉價小幅上漲(06-16 02:58)

- 生意社:上周棉價小幅震蕩運行(06-09 03:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 棉紗商品報價動態(2025-07-07)

- 07-07

- 皮棉商品報價動態(2025-07-07)

- 07-07

- 山東東營三陽紡織純棉紗價格上調

- 07-07

- 山東東營宏遠紡織純棉紗價格下調

- 07-07

- 截至7月3日全國棉花銷售率為94.4%

- 07-07

商品分析

- 生意社:供應端擾動&淡季氛圍下 棉價上行乏力

- 07-07

- 生意社:利好推動 6月棉價上漲近4%

- 06-30

- 生意社:消費淡季下 棉價小幅震蕩

- 06-23

- 生意社:宏觀信心提振 棉價小幅上漲

- 06-16

- 生意社:上周棉價小幅震蕩運行

- 06-09

- 生意社:淡季明顯 純棉紗市場交易清淡

- 06-06

- 生意社:淡季氛圍下 近期棉價偏弱運行

- 06-03

- 生意社:宏觀利好下,5月棉價小幅上漲

- 05-28

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號