生意社:成本倒掛工廠減停產 錳硅市場弱勢下行

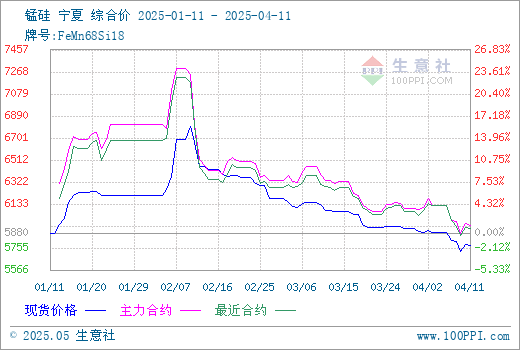

本周硅錳市場弱勢下行,因全球關稅政策擾動,整體大宗商品均處于下跌行情,硅錳同樣跟隨黑色系走低,市場情緒較弱。原料端價格走降緩慢而下游鋼招采購壓價情緒增強,硅錳企業(yè)持續(xù)承受著虧損壓力。工廠減停產情況持續(xù)增加,錳硅生產成本高位,出貨難度加大。根據生意社商品行情分析系統(tǒng)的數據顯示,本周末硅錳在寧夏地區(qū)(規(guī)格為FeMN68Si18)的市場報價5700-5850元/噸左右,市場均價5776.00元/噸,與周初相比下跌0.69%。

一、影響因素

供應端:本周內蒙小部分廠家繼續(xù)檢修情況,尚未復產,烏蘭察布變電站檢修中,少量影響硅錳產量。寧夏減產拉開帷幕,3月始到目前為止檢修5臺礦熱爐,本周新增一家廠家檢修,涉及日產量210噸,影響量相對有限,部分廠后期有減產計劃,結合廠內原料庫存觀望生產。

南方錳硅產量保持低位,廣西貴州大多中小型工廠保持一個班避峰生產狀態(tài),大型工廠本周也有初步減產計劃,等待最終結果落地,桂林地區(qū)目前有低谷消納優(yōu)惠政策,之前未生產廠家開爐綜合電費為2毛左右,各別工廠存在開爐情況。

據統(tǒng)計,本周全國錳硅企業(yè)開工率全國46.56%,較上周增0.07%;日均產量27390噸,減210噸。

據統(tǒng)計,截止到4月10日,全國錳硅企業(yè)庫存量157600噸,環(huán)比增9000噸。其中內蒙古50500噸,環(huán)比增1500噸;寧夏79000噸,環(huán)比增7000噸;廣西6000噸,環(huán)比增500;貴州7000噸,環(huán)比增1000噸;(山西、甘肅、陜西)7100噸,持平;(四川、云南、重慶)8000噸,環(huán)比減1000噸。

上游成本端:錳礦市場呈現(xiàn)弱勢盤整運行,整體行情跌勢稍有放緩跡象,周內主流礦種累計跌幅1-2元/噸度,不過南北港口礦價差異性有所拉大隨著海外供應端發(fā)運量逐步恢復,外盤期貨報價也環(huán)比明顯下跌,下游工廠采購持續(xù)壓價為主,且保持按需謹慎少量采買操作,短期內形勢仍舊相對較為被動。

South 32公布2025年5月對華錳礦報價,南非半碳酸錳礦報4.05美元/噸度,較4月價格下跌0.6美元/噸度。此前UMK公布5月對華錳礦報價,南非半碳酸錳礦報價4美元/噸度。外盤價格雖回調但港口錳礦行情處于持續(xù)弱勢波動運行,因而持礦商仍承擔著倒掛壓力。

目前天津港錳礦澳塊報41-42元/噸度(↓),半碳酸報34.5-35元/噸度(↓),加蓬塊報41元/噸度(↓);欽州港錳礦澳塊報45-46元/噸度(↓),半碳酸報35.5-36元/噸度,加蓬塊報44-44.5元/噸度(↓)。

需求方面:因盤面低位,大多鋼廠近期以盤面點貨為主,多為低價拿貨,因此定價較低。

華南一鋼廠最新硅錳合金招標價格敲定在承兌5850元/噸,采購數量2000噸。南方一鋼廠新一輪硅錳合金招標價格敲定在承兌6100元/噸,有折基,采購數量3000噸。另一鋼企最新硅錳合金招標價格敲定在現(xiàn)款5900-6020元/噸,采購數量共2550噸。另一鋼廠最新硅錳合金招標價格敲定在承兌5950元/噸,較上輪采購價格下跌100元/噸。

二、后市預測

綜合來看,硅錳市場整體情緒相較低迷,原料端價格走降緩慢而下游鋼招采購壓價情緒增強,硅錳企業(yè)持續(xù)承受著虧損壓力。而盡管近期產區(qū)硅錳企業(yè)的停產消息陸續(xù)傳出,以及仍有部分減產計劃待兌現(xiàn),但階段內積累的社會庫存以及下游客戶采購情緒謹慎使得廠庫被動增加,硅錳整體減產量尚未真正緩和供需矛盾。生意社預計短期內硅錳市場或維持窄幅偏弱運行,同時需關注宏觀市場走勢對硅錳影響。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 7月11日生意社錳硅基準價為5622.00元/噸

- 07-11

- 7月10日生意社錳硅基準價為5546.00元/噸

- 07-10

- 7月9日生意社錳硅基準價為5536.00元/噸

- 07-09

- 7月8日生意社錳硅基準價為5556.00元/噸

- 07-08

商品分析

- 生意社:錳礦探漲+需求尚可 錳硅挺價情緒濃厚

- 07-04

- 生意社:錳礦探漲vs供應高位 錳硅行情窄幅震蕩

- 06-30

- 生意社:期貨盤面提振 本周錳硅行情小幅反彈

- 06-20

- 生意社:供需矛盾成本支撐下滑 錳硅行情弱勢震蕩

- 06-13

- 生意社:基本面支持減弱 錳硅行情或難有“起色”

- 05-29

- 生意社:產量小幅增加 硅錳市場仍偏弱運行

- 05-23

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號