生意社:宏觀擾動加劇,棉價跌勢擴大

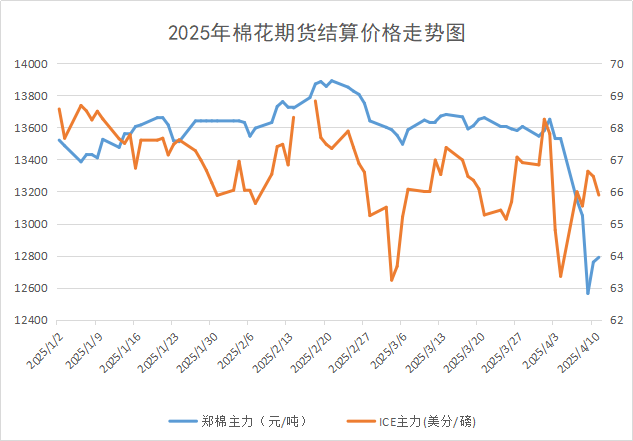

上周現(xiàn)貨價格呈現(xiàn)先跌后穩(wěn)態(tài)勢,關稅政策消息頻出,宏觀擾動因素較大,國內棉花行情急轉直下,現(xiàn)期貨行情連續(xù)大跌,鄭棉一度跌至12600關口,現(xiàn)期貨聯(lián)動下,棉花現(xiàn)貨也同步大跌。據(jù)生意社商品行情分析系統(tǒng),截至4月14日3128B級皮棉現(xiàn)貨價格在14315元/噸,周跌幅為3.5%。

宏觀方面:

美國暫停對部分國家加征關稅對股市起到提振,油價翻身也一度對棉花市場利好。不過,由于關稅政策的不確定性仍困擾市場走向,短期市場情緒還將繼續(xù)波動。4月10日,美國政府宣布對中國輸美商品征收“對等關稅”的稅率進一步提高至125%。11日,國務院關稅稅則委員會公告,自2025年4月12日起,調整對原產(chǎn)于美國的進口商品加征關稅措施,由84%提高至125%。

中美關稅大戰(zhàn)將導致3月份以后中國對美出口溯源棉制品訂單逐漸大幅減少直至“脫鉤”,紡企對進口棉的需求將一降再降。特朗普表示將對華商品關稅從104%提高至125%,再加上特朗普上任前,美方已經(jīng)對中方加征了平均19%關稅(其中棉類服裝是16.5%-17.5%),因此對美出口棉制品合計關稅已不低于141%,中國對美棉紡織品、棉制服裝出口將全面叫停。

國內方面:

當前棉花商業(yè)庫存環(huán)比下降,目前位于近年來同期中位水平,種植端新棉播種已經(jīng)開始,截至2025年4月7日,全疆棉花播種進度約14.1%,較前一周增加13個百分點。農(nóng)業(yè)農(nóng)村部月報顯示:受美方對我國出口商品加征關稅影響,中國紡織品服裝出口趨緩,消費量下調20萬噸至760萬噸,進口量下調20萬噸至150萬噸。

4月以來,棉紗價格小幅下跌,紡企訂單減少明顯,紡織行業(yè)提前進入淡季。受關稅影響,大部分外貿(mào)訂單被暫停或者取消,市場壓價嚴重,但紡企前期原料陳本較高,報價較為謹慎,紡企開機平穩(wěn),成品開始累庫。紡企表示美國訂單出現(xiàn)撤單現(xiàn)象,后續(xù)將暫停美國市場,下游訂單缺失引發(fā)成品庫存增加,截至4月11日,主流地區(qū)紡企開機負荷在75.5%,環(huán)比降幅0.26%,降至6周最低水平,后續(xù)開機或將繼續(xù)走弱,需求端對行情難有支撐。

國際方面:

上周美棉價格低位回升,截至11日,ICE期棉5月合約結算在65.89美分,周跌幅為0.15%。特朗普發(fā)文表示暫緩部分未反制國家關稅90天,利多市場情緒,大宗商品普漲。美國棉花主要是用于出口,出口依賴度很高,從現(xiàn)有數(shù)據(jù)可以明顯看出,本年度美棉出口總量是受到明顯影響的,出口中國棉花數(shù)量占比由2023/24年度的40%以上降低至10以內,但美國現(xiàn)行關稅政策下,進口美棉成本會進一步增加,巴西棉等競爭力提升,對美棉出口存有一定影響。

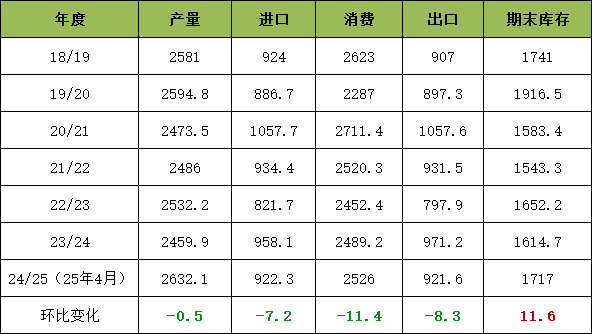

4月USDA全球產(chǎn)銷存預測 單位:萬噸

美國農(nóng)業(yè)部公布4月份棉花供需報告,本月2024/25年度美國棉花供需平衡表變化不大,僅將出口減少10萬包至1090萬包,同時期末庫存由490萬包增加至500萬包。預計2024/25季平均陸地農(nóng)場價格保持不變,為每磅63美分。2024/25年度,全球棉花產(chǎn)量、消費量和貿(mào)易量均調減,期末庫存調增。全球產(chǎn)量環(huán)比減少6.9萬包;全球消費量環(huán)比調減52萬包,全球期末庫存環(huán)比增加超過52萬包。

后市預測:

當前關稅政策對市場情緒沖擊較大,宏觀層面仍是近期市場關注重點,基本面影響相對有限。目前我國穩(wěn)經(jīng)濟政策持續(xù)出臺,多家央企增持股票穩(wěn)固金融市場,后續(xù)相關利好或將持續(xù),現(xiàn)行中美關稅政策下,紡服直接出口美國受阻,一定程度上影響紡服出口,關注轉口貿(mào)易情況。

產(chǎn)業(yè)方面,當前國內棉花供應端處于去庫階段,在貿(mào)易摩擦背景下本年度我國進口棉量同比或將明顯減少,種植端新棉播種已經(jīng)開始,播種面積預期同比有小幅增加可能,短期棉價在宏觀影響下,或維持謹慎觀望,需加大關注下游訂單表現(xiàn)情況、實播面積以及天氣擾動等。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:供應端擾動&淡季氛圍下 棉價上行乏力(07-07 01:54)

- 生意社:利好推動 6月棉價上漲近4%(06-30 03:38)

- 生意社:消費淡季下 棉價小幅震蕩(06-23 02:25)

- 生意社:宏觀信心提振 棉價小幅上漲(06-16 02:58)

- 生意社:上周棉價小幅震蕩運行(06-09 03:30)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

- 7月7日進口棉報價保持不變

- 07-08

- 7月7日ICE期棉小幅下跌

- 07-08

- 截至7月5日巴西棉花收獲進度為7.3%

- 07-08

- 巴基斯坦棉花產(chǎn)量大幅降至550萬包

- 07-08

- 7月8日生意社皮棉基準價為15202.17元/噸

- 07-08

商品分析

- 生意社:供應端擾動&淡季氛圍下 棉價上行乏力

- 07-07

- 生意社:利好推動 6月棉價上漲近4%

- 06-30

- 生意社:消費淡季下 棉價小幅震蕩

- 06-23

- 生意社:宏觀信心提振 棉價小幅上漲

- 06-16

- 生意社:上周棉價小幅震蕩運行

- 06-09

- 生意社:淡季明顯 純棉紗市場交易清淡

- 06-06

- 生意社:淡季氛圍下 近期棉價偏弱運行

- 06-03

- 生意社:宏觀利好下,5月棉價小幅上漲

- 05-28

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號