生意社:供應充足需求低迷 5月棉花價格跌幅超4%

一、價格行情

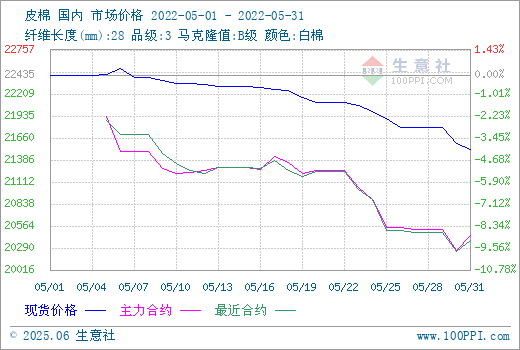

據(jù)生意社數(shù)據(jù)顯示,31日3128B皮棉價格在21519元/噸左右,較月初下跌916元/噸,環(huán)比下跌4.08%,同比上漲36.54%。

二、行情分析

5月國內(nèi)棉花現(xiàn)貨呈現(xiàn)持續(xù)下行的走勢,31日國內(nèi)棉花價格指數(shù)3128B級均價21519元/噸,較上月末下跌907元/噸。五一假期期間,在美聯(lián)儲加息、得州旱情及印度棉價上漲等因素的炒作下,ICE期棉觸及2011年7月初高點,在此背景下,盡管需求端依舊薄弱,國內(nèi)棉花行情還是迎來一波上揚。國內(nèi)紡織企業(yè)開機率保持低位,棉花銷售一般,疊加外棉大漲后又迎大跌,國內(nèi)棉花行情重心向下,并且在下跌后止不住跌勢一路下行。到了月底,現(xiàn)期貨行情雙雙下降,棉花企業(yè)銷售積極性增加,降價促銷意愿增強,紡企補庫逐漸增加,但由于下游需求端無明顯改善,市場對于棉價的不斷回落降低心理預期。

數(shù)據(jù)方面,全國商業(yè)庫存環(huán)比持續(xù)減少,截止5月27日,棉花商業(yè)總庫存364.78萬噸,進口棉花主要港口總庫存45.85萬噸。農(nóng)業(yè)農(nóng)村部5月預測,下游紡織企業(yè)訂單不足,原料需求疲弱,市場普遍對后市行情持觀望態(tài)度,消費量下調(diào)10萬噸至810萬噸。新年度中國棉花消費量為805萬噸,較上年度減少5萬噸,進口量較上年度調(diào)減5萬噸至205萬噸,期末庫存降至702萬噸。2022/23年度,中國棉花播種面積為3034千公頃(4551萬畝),較上年度增0.2%。4月我國棉花進口量17萬噸,環(huán)比和同比均減。4月底全國棉花周轉(zhuǎn)庫存總量約412.06萬噸,環(huán)比減少34.43萬噸,降幅7.71%,高于去年同期89.09萬噸。

期貨方面,31日鄭棉主力2209合約結(jié)算價20450元/噸,較上月末下跌1205元/噸。鄭棉受外棉影響較大,月初外棉大漲時鄭棉跟漲,隨后美棉下跌調(diào)整,鄭棉跟隨下行,市場悲觀氣氛轉(zhuǎn)濃。月中美國政府對新疆棉花產(chǎn)品進口禁令執(zhí)行趨嚴,疊加國內(nèi)疫情防控壓力較大等利空施壓,鄭棉CF2209合約5月下旬后大幅跳水,到了月底,主力合約逼近20000元/噸。鄭棉整體跌幅大于美棉,內(nèi)外棉價差呈擴大趨勢。在這種形勢下,鄭棉下方空間有限。到了31日,原油行情大漲,鄭棉在連續(xù)下行后迎來上漲。

國際方面,美國農(nóng)業(yè)部發(fā)布的5月份全球產(chǎn)需預測,全球產(chǎn)量略有增加57萬噸至2579萬噸,增幅2.20%,主因全球植棉面積增加帶動棉花產(chǎn)量提高。全球期末庫存調(diào)減18萬噸為1803萬噸,全球期末庫存預計同比下降1%。全球棉花消費預計同比減少21萬噸為2656萬噸,同比減少0.77個百分點。全球棉花消費下降,主因當前棉價上升至近11年最高水平,全球純棉紗紡紗利潤倒掛,替代品PTA對棉花沖擊較大。總體來看,新月報告中,全球2022/23年度產(chǎn)量增加、消費的下降被期初庫存下降抵消,單全球庫存消費比從2021/22年度的68.02%下調(diào)至67.88%,全球棉花供需繼續(xù)收緊。

5月美棉行情受宏觀因素和市場炒作影響大漲大跌,出口數(shù)據(jù)顯示,簽約和裝運量雙雙下降,需求依然令人堪憂。30日ICE期棉休市,截止27日7月合約結(jié)算價139.42美分,較上月末下跌8.26美分;12月合約122.95美分,較上月末下跌2.05美分。30日國際棉花價格指數(shù)(SM)158.14美分/磅,較上月末下跌7.97美分/磅;國際棉花價格指數(shù)(M)156.34美分/磅,較上月末下跌8.11美分/磅。印度棉方面,庫存偏低,國內(nèi)棉價居高不下,截至5月28日,印度S-6棉花價格99000盧比/坎地;印度棉花29mm現(xiàn)貨均價為99800盧比/坎地。部分印度紗廠因棉價高企、產(chǎn)銷利潤過低而較大幅度減產(chǎn)停產(chǎn)。

三、下游產(chǎn)業(yè)鏈

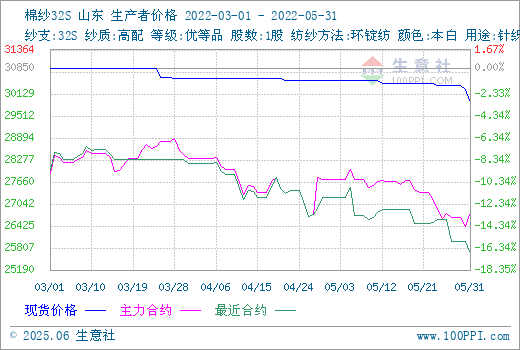

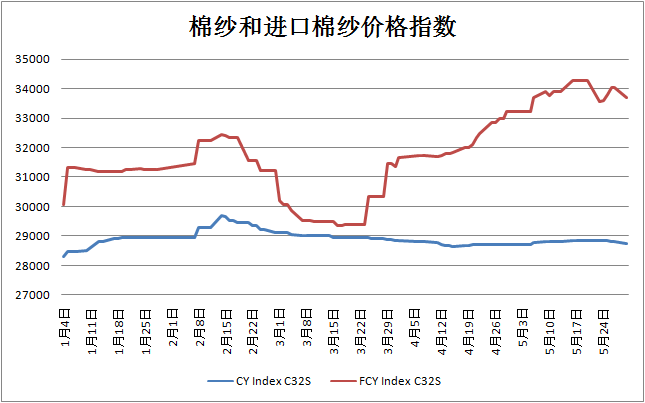

生意社數(shù)據(jù)顯示,31日山東地區(qū)32S全棉紗價格在29900元/噸左右,環(huán)比下跌1.86%。近期原料端回落,棉紗受影響較大,企業(yè)紛紛調(diào)降價格。30日,CY Index C32S報價28845元/噸;FCY Index C32S(進口棉紗價格指數(shù))報價33677元/噸;部分地區(qū)棉紗價格:山東產(chǎn)高配C40S帶票到貨29600元/噸;山東產(chǎn)緊密紡JC50S包漂白帶票到貨37500元/噸;陜西產(chǎn)高配BJC60S帶票到貨報價36000元/噸。期貨方面,棉紗期貨跟隨鄭棉,鄭棉主力合約跌破21000元/噸支撐,棉紗也同步處于一個下行走勢,31日棉紗主力2209合約結(jié)算價26740元/噸,較上月末下跌995元/噸。

今年3、4月,受國內(nèi)疫情下管控措施加大,國內(nèi)紡織企業(yè)生產(chǎn)降低運輸受限,5月整體較之前有所好轉(zhuǎn),但紡企整體開工率仍不高,紗線產(chǎn)能受限。紡織市場旺季不旺,目前行業(yè)淡季下,需求端一直沒有明顯改善。純棉紗市場成交一般,下游實際訂單仍然較少,織廠剛需補庫為主。2022年1-4月我國進口棉紗線49萬噸,同比下降38.8%。據(jù)統(tǒng)計局數(shù)據(jù)顯示,2022年4月我國工業(yè)紗線產(chǎn)量為221.0萬噸,環(huán)比下降13.4%,同比下降7.2%;受疫情及下游需求不暢影響,紡企紗線整體庫存水平偏高位。現(xiàn)階段混紡紗價格較低,市場需求尚可,多數(shù)棉紡行業(yè)整體向混紡轉(zhuǎn)型,增加新型紗線和替代紗線的占比,減少棉花的用量,下游市場觀望居多,消化庫存為主。

終端上,4月紡織工業(yè)增加值同比下降6.3%。服裝鞋帽針紡織品類同比下降22.8%,較3月擴大10.1個百分點,顯示服裝等終端需求顯著承壓。現(xiàn)階段純棉紗市場消費仍差強人意,棉紗、坯布處于去庫存過程。全球消費上可以預見的疲軟,需求端的低迷目前來看不會改變,服裝家紡行業(yè)需求增速基本還是處于穩(wěn)定且偏低的狀態(tài),原料高成本的現(xiàn)象很難長期維持。

后市預測:整體來看,紗線庫存有所增加,織造端還是以按需補庫為主,隨用隨買,市場成交情況不佳。全棉坯布市場淡季氣氛持續(xù),庫存仍處高位。進入六月,市場觀望心態(tài)持續(xù),目前棉花現(xiàn)貨期貨處于下行通道,紡企不斷降低掛單位逢低成交,鄭棉大跌后,下方空間減小但需求弱勢反彈無力。預計短期棉花棉紗行情弱勢整理為主,關(guān)注下游訂單情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 皮棉 棉紗

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

商品分析

- 生意社:淡季氛圍下 近期棉價偏弱運行

- 06-03

- 生意社:宏觀利好下,5月棉價小幅上漲

- 05-28

- 生意社:利潤壓縮 純棉紗價格明穩(wěn)暗降

- 05-23

- 生意社:基本面偏弱 棉價窄幅震蕩運行

- 05-12

- 生意社:訂單有限 純棉紗價格弱勢

- 05-09

- 生意社:宏觀政策擾動下,4月棉價大幅下跌

- 04-27

- 生意社:需求端偏弱 棉價低位震蕩運行

- 04-21

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號