生意社:下游需求疲軟信心不足 棉紡織行情向下

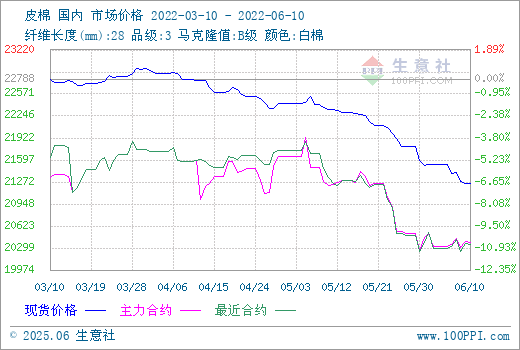

據生意社數據顯示,10日3128B皮棉價格在21251元/噸左右,較月初下跌1.27%,環比下跌4.88%。

二、行情分析

本周棉花行情重心向下,10日國內棉花價格指數3128B級均價21247元/噸,較上周末下跌133元/噸。端午過后,棉花現貨市場仍處于弱勢,紡企采購積極性不高,維持逢低采購原料的策略,對價格的支撐有限,皮棉銷售進度緩慢。截至6月2日,全國皮棉銷售率為56.6%,同比下降41個百分點,遠落后于往年同期水平,商業庫存居于歷史同期高位。據Mysteel農產品統計,截止6月3日,商品棉在庫量352.75萬噸,環比減幅3.3%,較2021年同期增加18.86%,2020年同期增加10.67%。農業農村部最新消息,考慮到待售新棉規模較大、棉花價格外強內弱價差明顯、棉花下游需求疲軟等因素,本月將棉花進口下調10萬噸至200萬噸。

期貨方面,10日鄭棉主力2209合約結算價20380元/噸,較周初上漲35元/噸。本周受PTA和短纖現期貨行情大漲,短纖甚至創下上市來的新高,化纖行情的大漲使得短期內短纖對棉花的替代作用放緩,鄭棉期貨稍有回暖。但受制于下游偏弱的格局,鄭棉當前難有大漲。

國際方面,國際棉花價格堅挺,6月8日印度政府批準提高2022/23年度MSP收購價格,中等長度上調至6080盧比/公擔,同比上調6.2%;較長長度至6380盧比/公擔,上漲5.9%。自10月1日起生效。6月9日國內新疆棉與美棉到港價差為-3792元/噸,刷新歷史低值,國產棉價格優勢更加明顯。上周美棉簽約保持強勁且中國采購量增加推動棉價大漲,ICE棉花期貨7月合約猛漲近6美分,截止9日7月合約結算價146.51美分,較周一上漲8.77美分;12月合約124.93美分,較周一上漲5.13美分,9日ICE期棉主力移倉換月至12合約。9日國際棉花價格指數(SM)159.33美分/磅;國際棉花價格指數(M)157.56美分/磅。

三、下游產業鏈

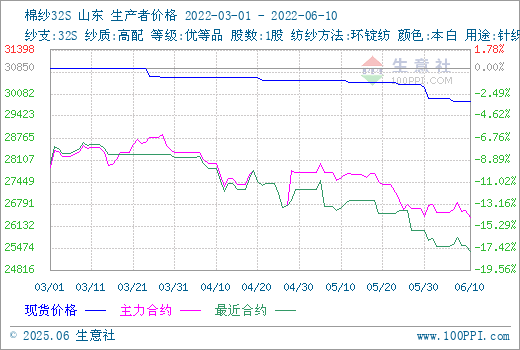

生意社數據顯示,10日山東地區32S全棉紗價格在29866元/噸,環比下跌2.08%。當前下游需求低迷,上游棉花行情下行,棉紗產品價格弱勢整理。30日,FCY Index C32S(進口棉紗價格指數)報價33329元/噸(0);部分地區棉紗價格:山東產OEC21S帶票到貨價19600元/噸左右,河南產高配C32S針織紗帶票到貨28800元/噸附近,湖北產高配緊密紡C40S帶票到貨30800元/噸。期貨方面,本周棉紗期貨下跌10日棉紗主力2209合約結算價26385元/噸,較周初下跌385元/噸。

本周棉紗現貨市場淡季氛圍漸濃,內外價差倒掛明顯,紡紗利潤有所修復,市場成交不及5月,紡企走貨速度放緩,庫存又開始有上升趨勢。由于當前新增訂單稀少,紡企多對后市迷茫,后續7、8月份如行情繼續平淡,部分紡企仍有下降開機打算。印度國內市場的棉花價格遠高于國際價格,因此印度紗廠的生產成本仍然很高。因進口棉紗較當地紗線便宜近30盧比/每公斤,今年印度首次進口棉紗,以確保國內供應。

據海關總署,5月我國出口紡服292.27億美元,同比增20.36%,環比增23.89%。其中紡織品140.28億美元,同比增15.76%環比增14.43%;服裝151.99億美元分別增24.93%和34.12%。

后市預測:棉紗庫存高位,近期化學纖維價格漲價較多,使得棉花和粘膠的價差縮窄,但對于棉價提振作用一般。坯布端行情繼續走淡,織廠對于6月訂單信心不足。紡織需求端無利好改善,預計短期棉花棉紗行情仍將維持弱勢整理,關注下游訂單情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 皮棉商品報價動態(2025-06-04)

- 06-04

- 棉紗商品報價動態(2025-06-04)

- 06-04

- 河南蘭考恒源棉業棉紗價格下調

- 06-04

- C32s環錠紡紡紗即期利潤減少

- 06-04

- 6月3日進口棉報價小幅上漲

- 06-04

- 6月3日ICE期棉微跌

- 06-04

商品分析

- 生意社:淡季氛圍下 近期棉價偏弱運行

- 06-03

- 生意社:宏觀利好下,5月棉價小幅上漲

- 05-28

- 生意社:利潤壓縮 純棉紗價格明穩暗降

- 05-23

- 生意社:中美關稅調整利好下 棉價小幅上漲

- 05-19

- 生意社:基本面偏弱 棉價窄幅震蕩運行

- 05-12

- 生意社:訂單有限 純棉紗價格弱勢

- 05-09

- 生意社:宏觀政策擾動下,4月棉價大幅下跌

- 04-27

- 生意社:需求端偏弱 棉價低位震蕩運行

- 04-21

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號