生意社:國內成品油零售價迎來年內最后一降

本輪國內成品油調價窗口于12月19日24時開啟,本輪國內成品油零售價面臨下調預期,2022年以來成品油經歷二十三次調價,已有十三次上調,九次下調,一次擱淺,本輪原油變化率負向開局,周期內原油價格雖有上漲,但是變化率維持負值,成品油零售價再遇下調。

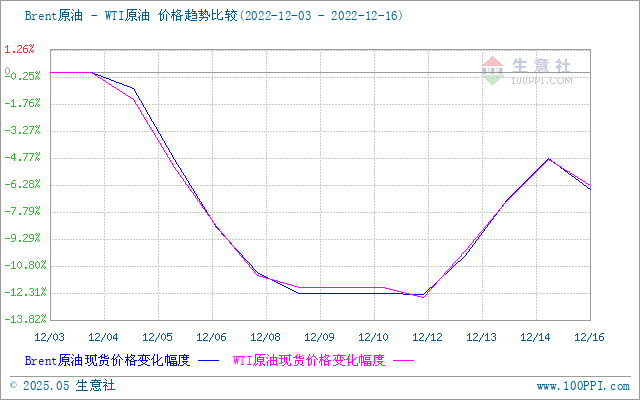

進入本輪計價周期,國際原油變化率負向開局,截止16日,WTI 1月原油期貨收盤價格為74.29美元/桶,布倫特2月原油期貨報79.04美元/桶。本輪調價周期開始,原油價格大幅跳水,11月美國ISM非制造業指數意外增長,體現國內經濟仍有韌性,經濟熱度不退引發市場對美聯儲由“鴿”轉“鷹”的擔憂,這令讓美聯儲此前放緩加息的愿望可能落空。市場為美聯儲遏制通脹保持貨幣緊縮路徑提供了依據。美國石油和天然氣等鉆井平臺活躍性降低,OPEC+維持減產舉措,且近日國際原油收盤“六連跌”后或出現的技術面反彈短暫支撐油價,但因通脹指數仍高于預期,美聯儲繼續加息50個基點的概率仍大。加之在全球經濟衰退風險加劇的背景下,未來需求增長放緩已是板上釘釘,整體經濟疲軟,能源需求前景仍不被看好,經濟疲軟打壓油價。整體來看,利空因素占據主導,截止16日,第九個工作日原油品種變化率為-6.84%,預計本輪成品油零售價下調460元/噸左右,本輪成品油零售價將再一次下調。

汽油方面:本輪周期內國際原油行情大幅下滑,消息面利空油市,但是國內疫情管控放開等政策落地后,居民試探性出行逐漸增加,國內汽油需求有望復蘇,汽油消耗量較為穩定。主營單位出貨壓力減小,山東地煉開工方面維持66%左右,汽油價格走勢小幅上漲。

柴油方面:柴油需求面下滑,冬季戶外工礦、基建等行業開工進一步下降,物流行業活躍度降低,柴油下游消費將持續萎縮,11月柴油出口量小幅增加,但是對于柴油市場影響不大,加之受原油市場走低影響,柴油市場價格大幅走低。

后市來看:美核心通脹回落雖然加強了美聯儲放緩加息步伐的理由,但終端利率可能傾向于超過5%,這對市場來說仍是一個壓力。供需基本面未來也難言樂觀,諸如美加管道關閉這種消息只能帶來供應面短期的利好。需求端的風險也一步步逼近,全球經濟衰退的預期不改,未來油市仍面臨基本面的壓力,原油不乏有繼續探底可能。主營煉廠及地煉開工率小幅上漲,資源供應略有增加,近期部分地區調整防控政策,國內汽油需求有望提振,汽油行情或受支撐;大型工礦基建等行業開工受限,柴油市場需求支撐不足,短期行情承壓難改。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:變化率維持正值 成品油零售遇“三連漲”(07-01 09:55)

- 生意社:原油大幅震蕩 地煉汽柴先漲后跌(06-27 03:19)

- 生意社:原油市場走高 成品油零售再次上調(06-17 08:52)

- 生意社:原油強勢支撐 地煉汽柴行情走高(06-12 01:53)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 生意社:7月7日東北地區地煉汽柴油報價下滑

- 07-07

- 生意社:7月7日西北地區地煉汽柴油報價下滑

- 07-07

- 生意社:7月7日山東匯豐石化集團油品報價下滑

- 07-07

- 生意社:7月7日山東金誠石化集團油品報價下滑

- 07-07

- 生意社:7月7日東明石化油品報價下滑

- 07-07

- 生意社:7月7日山東利華益集團油品報價下滑

- 07-07

- 柴油商品報價動態(2025-07-07)

- 07-07

- 汽油商品報價動態(2025-07-07)

- 07-07

商品分析

- 生意社:變化率維持正值 成品油零售遇“三連漲”

- 07-01

- 生意社:原油大幅震蕩 地煉汽柴先漲后跌

- 06-27

- 生意社:原油市場走高 成品油零售再次上調

- 06-17

- 生意社:原油強勢支撐 地煉汽柴行情走高

- 06-12

- 生意社:變化率維持正值 成品油零售價格上調

- 06-03

- 生意社:5月份地煉汽柴行情走勢分化

- 05-30

- 生意社:利好因素支撐 地煉汽柴行情走勢上漲

- 05-27

- 生意社:本輪成品油零售價遇“第五次”下調

- 05-19

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號