生意社:電積鎳產(chǎn)能快速擴(kuò)張沖擊鎳市 2024年鎳價(jià)或磨底震蕩

據(jù)生意社價(jià)格監(jiān)測(cè),2023年是鎳市艱難的一年,鎳價(jià)高位回落,從年初的24萬多跌至年末的13萬附近,跌幅達(dá)到45%。2023年是鎳產(chǎn)業(yè)格局變遷的一年,由于純鎳與硫酸鎳價(jià)格出現(xiàn)倒掛,產(chǎn)業(yè)鏈成本出現(xiàn)反轉(zhuǎn),產(chǎn)業(yè)開始用硫酸鎳為原料反過來去生產(chǎn)電積鎳,電積鎳的快速投產(chǎn)導(dǎo)致純鎳過剩打壓鎳價(jià),鎳價(jià)持續(xù)刷新年內(nèi)低位。另外,印尼快速擴(kuò)張的MHP及NPI轉(zhuǎn)產(chǎn)的高冰鎳也為鎳供應(yīng)端持續(xù)供能,原生鎳元素供應(yīng)增速仍維持10%的較高水平。

鎳產(chǎn)業(yè)格局變遷

| 時(shí)間 | 產(chǎn)業(yè)鏈不同時(shí)期 | 變遷 |

| 2006年之前 | 硫化鎳礦-電解鎳-不銹鋼時(shí)期 | 全球鎳供應(yīng)主要來自儲(chǔ)量有限的硫化鎳礦,鎳品味較高的同時(shí)工藝成本也較高,而全球不銹鋼的需求日益增長(zhǎng),鎳的需求也隨之?dāng)U大,供應(yīng)無法滿足需求增長(zhǎng),LME鎳庫存長(zhǎng)期低位,驅(qū)動(dòng)鎳價(jià)持續(xù)上漲。 |

| 2007年-2016年 | 紅土鎳礦-鎳鐵-不銹鋼時(shí)期 | 2006年,中國(guó)出現(xiàn)紅土鎳礦-鎳鐵的生產(chǎn)工藝,更高儲(chǔ)量但更低品味的紅土鎳礦逐漸成為鎳主要礦源,鎳鐵在不銹鋼生產(chǎn)中開始成為主角,電解鎳需求明顯下降,鎳價(jià)開啟近10年下跌之路。2014年初,為了增加本國(guó)礦石冶煉的附加值,印尼宣布禁止鎳礦出口,這一禁令的生效影響了鎳的供需格局,鎳價(jià)短期上漲,但仍處于下行大趨勢(shì),該期間LME鎳庫存一度上升45萬噸的高位。 |

| 2017-至今 | 紅土鎳礦-鎳中間品(或高冰鎳)-硫酸鎳-三元電池時(shí)期 | 雖然2017年印尼恢復(fù)品味為1.5%以下的鎳礦出口,但是2019年再次發(fā)布2020年開始禁止鎳礦出口的消息。這兩次禁礦都對(duì)鎳資源的供應(yīng)造成了強(qiáng)烈干擾,同時(shí)也加劇了國(guó)際鎳價(jià)的波動(dòng)。需求端,自2017年以來,全球新能源汽車發(fā)展步伐愈加快速,以硫酸鎳為主要原料的三元電池需求快速增長(zhǎng),拉動(dòng)鎳價(jià)上漲,LME鎳庫存持續(xù)下滑至低位水平。 |

| 2021年12月9日,印尼青山園區(qū)宣布首條高冰鎳產(chǎn)線正式投產(chǎn),并于2022年1月24日發(fā)運(yùn)首船高冰鎳至中國(guó),這打通了紅土鎳礦火法工藝到硫酸鎳的產(chǎn)業(yè)路線,將大 大緩解目前因電池材料項(xiàng)目快速擴(kuò)建而造成的鎳原料結(jié)構(gòu)性緊缺局面,鎳價(jià)新一輪的牛市有望結(jié)束。 | ||

| 2023-至今 | 紅土鎳礦-鎳中間品(或高冰鎳)-電解鎳 | 隨著中間品大量投產(chǎn),硫酸鎳與電解鎳鎳倒掛,鎳豆溶解生產(chǎn)硫酸鎳不再具備優(yōu)勢(shì),相反以硫酸鎳(或中間品一體化)生產(chǎn)電積鎳更具優(yōu)勢(shì),在此期間鎳價(jià)的定價(jià)邏輯是硫酸鎳轉(zhuǎn)產(chǎn)電積鎳。 |

起初隨著鎳鐵供應(yīng)的不斷增加,低價(jià)的鎳鐵開始逐步取代純鎳成為不銹鋼的主要原料,這段時(shí)間內(nèi)鎳的定價(jià)邏輯是鎳鐵對(duì)純鎳的替代。時(shí)間來到2020年-2021年左右,新能源產(chǎn)業(yè)快速增長(zhǎng),前驅(qū)體等下游對(duì)鎳的拉動(dòng)效應(yīng)較為明顯,通過鎳豆溶解來制備硫酸鎳的技術(shù)被大量應(yīng)用,在此期間鎳的定價(jià)邏輯是鎳豆溶解制備硫酸鎳。再看2023年,由于純鎳與硫酸鎳價(jià)格出現(xiàn)倒掛,產(chǎn)業(yè)鏈成本出現(xiàn)反轉(zhuǎn),產(chǎn)業(yè)開始用硫酸鎳為原料反過來去生產(chǎn)電積鎳,這也是目前鎳價(jià)分析中的重要一環(huán)。總的來說,目前鎳產(chǎn)業(yè)鏈整體較為復(fù)雜,因?yàn)橹虚g產(chǎn)品的相互轉(zhuǎn)化在不斷發(fā)生。

鎳供應(yīng)

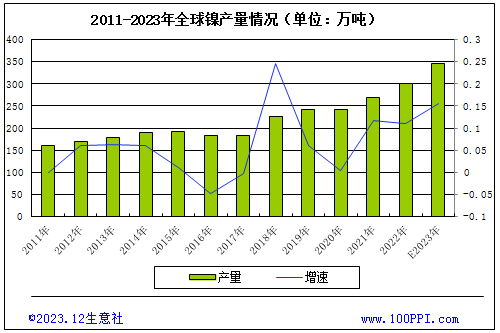

全球鎳產(chǎn)量

據(jù)世界金屬統(tǒng)計(jì)局(WBMS)公布的最新數(shù)據(jù)報(bào)告顯示:2023年10月全球精煉鎳產(chǎn)量為31.87萬噸,消費(fèi)量為32.47萬噸,供應(yīng)短缺0.59萬噸。1-10月,全球精煉鎳產(chǎn)為288.75萬噸,消費(fèi)量為278.44萬噸,供應(yīng)過剩10.31萬噸。

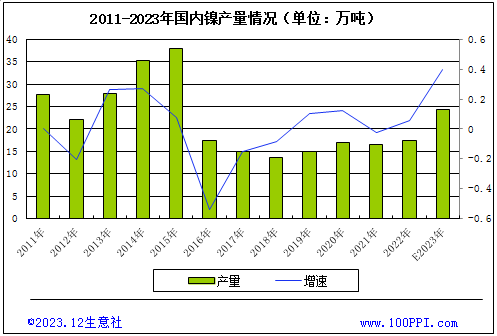

中國(guó)鎳產(chǎn)量

進(jìn)入2023年,全國(guó)精煉鎳產(chǎn)量預(yù)計(jì)為24.3萬噸,較2022年增加6.9萬噸,同比增加40%;24年產(chǎn)量約30萬噸,同比增速23%。其中2023年中國(guó)產(chǎn)新增電積鎳占純鎳總產(chǎn)量約32%。2023年1月初,青山委托湖北某新能源企業(yè)代工生產(chǎn)的電積鎳產(chǎn)品已正式產(chǎn)出,初步設(shè)計(jì)產(chǎn)能為月產(chǎn)1500噸,新產(chǎn)能投產(chǎn)之后,對(duì)2023年國(guó)內(nèi)精煉鎳產(chǎn)量邊際增長(zhǎng)貢獻(xiàn)或達(dá)到1.8萬金屬噸。2023年中國(guó)電積鎳產(chǎn)能逐步釋放,純鎳產(chǎn)量持續(xù)攀升。

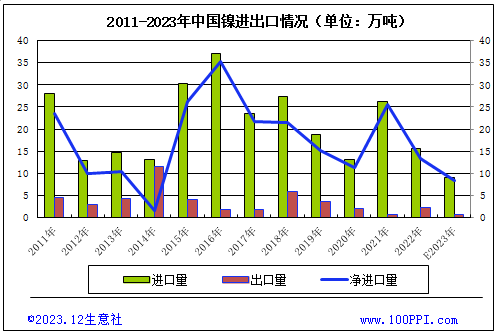

近三年鎳凈進(jìn)口量逐年減少

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2023年1-11月份,中國(guó)精煉鎳進(jìn)口總量83114.264噸,同比減少58700噸,降幅41.39%。2023年1-11月,中國(guó)精煉鎳出口總量29106.143噸,同比增加9111噸,增幅45.57%。根據(jù)上圖數(shù)據(jù)顯示,近三年,精煉鎳凈進(jìn)口量逐年減少,隨著國(guó)內(nèi)電積鎳產(chǎn)能的釋放,預(yù)計(jì)2024年鎳凈進(jìn)口量依舊維持在較低水平。受2022年3月極 端行情后,鎳價(jià)暴漲進(jìn)口鎳成本增加。鎳豆進(jìn)口量隨之腰斬同比2021年下降近50%。在此背景下國(guó)內(nèi)硫酸鎳企業(yè)原料端紛紛轉(zhuǎn)向MHP,雖印尼中間品上半年實(shí)現(xiàn)放量但受MHP常壓酸浸生產(chǎn)硫酸鎳產(chǎn)線的建設(shè)周期較長(zhǎng)的限制,使得MHP與硫酸鎳出現(xiàn)了產(chǎn)能錯(cuò)配問題。

全球主要鎳生產(chǎn)商

| 中文名 | 國(guó)家 | E2023(萬噸) |

| 淡水河谷 | 加拿大 | 3.63 |

| 諾里爾斯克 | 俄羅斯 | 0.6 |

| 芬蘭 | 1.38 | |

| 必和必拓 | 澳大利亞 | 12.709 |

| 嘉能可 | 挪威 | 5.3554 |

| 澳大利亞 | 5.4 | |

| 英美資源 | 南非 | 3.81 |

| 謝里特 | 古巴 | 3.12 |

| 日本 | 3.82 | |

| 住友金屬 | 馬達(dá)加斯加 | 1.3687 |

| 埃赫曼 | 法國(guó) | 7.9344 |

| 金川集團(tuán) | 中國(guó) | 1.61 |

| 合計(jì) | 50.7375 | |

2024年鎳預(yù)計(jì)新增產(chǎn)能

| 企業(yè) | 新增產(chǎn)能(萬噸) |

| ?華友 | 6.6 |

| ?中偉 | 5.5 |

| ?聚泰 | 3.5 |

| ?金川 | 2.5 |

| ?元力再生資源 | 0.12 |

| ?青山、中偉 | 5 |

| ?青山、中偉 | 5 |

| ?青山、格林美 | 3.8 |

| ?騰遠(yuǎn)鈷業(yè) | 1.5 |

| ?天津茂聯(lián) | 0.36 |

| ?祺生鎳業(yè) | 0.36 |

| ?吉林吉恩 | 0.6 |

| ?廣德環(huán)保 | 0.36 |

| 合計(jì) | 35.2 |

2024年鎳產(chǎn)能將進(jìn)一步擴(kuò)張

電積鎳產(chǎn)能釋放的背后邏輯是硫酸鎳與純鎳價(jià)格的倒掛,利潤(rùn)驅(qū)動(dòng)下的投產(chǎn)使純鎳市場(chǎng)由供應(yīng)偏緊轉(zhuǎn)向過剩。據(jù)不完全統(tǒng)計(jì),2024年新投產(chǎn)產(chǎn)能約35.2萬噸,預(yù)計(jì)2024年新增電積鎳產(chǎn)能將進(jìn)一步擴(kuò)張。但短期看,產(chǎn)業(yè)因素驅(qū)動(dòng)原料堅(jiān)挺,宏觀因素驅(qū)動(dòng)鎳價(jià)超跌,電積鎳生產(chǎn)逼近成本線,投產(chǎn)進(jìn)度或?qū)⒎啪彙?/p>

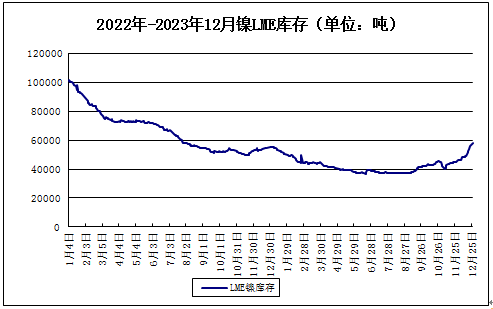

2024年LME鎳或延續(xù)累庫

據(jù)上圖所示,2023年1-8月LME鎳庫存小幅下跌,處在一個(gè)較低水平,后來,隨著新增電積鎳產(chǎn)量持續(xù)放量,下游需求增速有限,9月份開始,鎳庫存持續(xù)累庫。截止年末,LME鎳庫存57804噸,較年初上漲4.4%。在未來會(huì)有更多新增品牌注冊(cè)成為交割品,從而鎳顯性庫存將會(huì)持續(xù)增加。預(yù)計(jì)2024年純鎳?yán)蹘熠厔?shì)將延續(xù)。

鎳需求

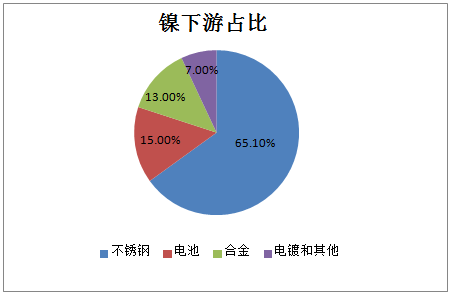

鎳下游占比

全球原生鎳需求方面,不銹鋼是需求主力,電池提供主要增量。不銹鋼、電池、合金、電鍍和其他分別占比65%、15%、13%和7%。純鎳來看,合金及鑄件為主要應(yīng)用領(lǐng)域,占比近50%。鎳中間品(MHP/高冰鎳)對(duì)鎳豆的需求替代,造成電池(硫酸鎳)端消費(fèi)純鎳占比僅為1%。

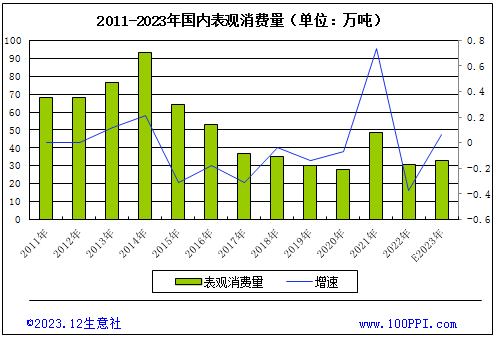

鎳表觀消費(fèi)量

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),鎳表觀消費(fèi)量,除了2021年因?yàn)樾履茉吹目焖侔l(fā)展使得鎳豆生產(chǎn)硫酸鎳的產(chǎn)能快速擴(kuò)張,導(dǎo)致表觀消費(fèi)量大幅增加外,2017-2023年鎳表觀消費(fèi)量都處于一個(gè)較低水平。

未來五年高溫合金鎳需求增速中樞約15%

純鎳約50%的需求為合金,而75%的鎳基合金為高溫合金,合金材料中近80%使用的是金川鎳板。高溫合金主要應(yīng)用于航空航天、核電、汽車、燃?xì)鈾C(jī)輪等領(lǐng)域。2023年中國(guó)國(guó)防支出為15537億元,同比增長(zhǎng)7.2%。其中,軍工方面,世界安 全 局 勢(shì)嚴(yán)峻,全球軍費(fèi)穩(wěn)健增長(zhǎng)。據(jù)推算,未來5年國(guó)內(nèi)高溫合金鎳需求年均增速中樞約為15%。

不銹鋼對(duì)純鎳需求持續(xù)走弱

鎳鐵大幅過剩格局不變導(dǎo)致鎳鐵的價(jià)格具有競(jìng)爭(zhēng)力,使用鎳鐵生產(chǎn)不銹鋼的經(jīng)濟(jì)性較純鎳及其他原料相比最佳。2023年不銹鋼原料占比中鎳鐵占73.8%,而純鎳占比為1.9%。當(dāng)前傳統(tǒng)下游對(duì)于純鎳的需求持續(xù)走弱。

三元前驅(qū)體遠(yuǎn)期產(chǎn)能投放或?qū)⒎啪?/strong>

2023年全年受新能源產(chǎn)業(yè)鏈去庫影響,三元前驅(qū)體訂單欠佳,前驅(qū)體價(jià)格一路下跌,利潤(rùn)欠佳,前驅(qū)體企業(yè)紛紛減產(chǎn),產(chǎn)能利用率僅有50%左右。預(yù)計(jì)2023年中國(guó)三元前驅(qū)體產(chǎn)量81.15萬噸,同比下滑5.03%。由于2023年三元前驅(qū)體行業(yè)需求增速放緩,國(guó)內(nèi)遠(yuǎn)期產(chǎn)能投放速度將放緩。2024年或延續(xù)不景氣度。

2024年總結(jié)與展望

綜上所述,海外政治沖 突帶來的軍用品以及國(guó)產(chǎn)飛機(jī)的放量將不斷拉動(dòng)合金的需求從而帶動(dòng)純鎳的耗量將維持增勢(shì),未來合金板塊的快速發(fā)展將成為支撐純鎳需求增長(zhǎng)的重要板塊。但不穩(wěn)定的政 治 局勢(shì)疊加不容樂觀的全球經(jīng)濟(jì)環(huán)境,鎳下游其他板塊幾無增量,新能源端尤為明顯。受新增與恢復(fù)電積鎳產(chǎn)線影響,2024年純鎳產(chǎn)量將持續(xù)增加。在全球純鎳需求下行及純鎳供給上行的預(yù)期下純鎳過剩格局不變。預(yù)計(jì)2024年原生鎳供應(yīng)增速12.89%,需求增速10.63%,過剩幅度擴(kuò)大至40.0萬鎳噸。

2024年印尼大選,防范印尼資源民 族 主 義深化風(fēng)險(xiǎn),比如調(diào)整鎳礦及鎳產(chǎn)品特許權(quán)使用費(fèi)、對(duì)鎳產(chǎn)品加征出口關(guān)稅、撤銷新RKEF鎳冶金廠免稅期及暫停或限制II類鎳加工廠的建設(shè)等。另外,關(guān)注印尼鎳礦計(jì)價(jià)方式是否改變,或抬升鎳系產(chǎn)品價(jià)格重心。

總體而言,2024年,在未來隨著純鎳產(chǎn)量的持續(xù)放量,內(nèi)需無法消耗所有的純鎳產(chǎn)量的情況下,鎳價(jià)難有突破,價(jià)格在110000-150000元/噸磨底震蕩,但要密切防范宏觀或印尼政策超預(yù)期變化帶來的影響。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 鎳 不銹鋼板

- 生意社:本周不銹鋼價(jià)格小幅下跌(7.7-7.11)(07-11 04:13)

- 生意社:本周不銹鋼價(jià)格小幅上漲(6.30-7.4)(07-04 04:17)

- 生意社:6月不銹鋼價(jià)格偏弱運(yùn)行為主(06-27 03:40)

- 生意社:本周不銹鋼價(jià)格小幅下跌(6.16-6.20)(06-20 04:15)

- 生意社:本周不銹鋼價(jià)格偏弱運(yùn)行為主(6.9-6.13)(06-13 04:36)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

行業(yè)分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 銅博士遇上妖精鎳 有色期海風(fēng)起云涌

- 03-15

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)