生意社:淡季顯現 國內棉紗價格下跌明顯

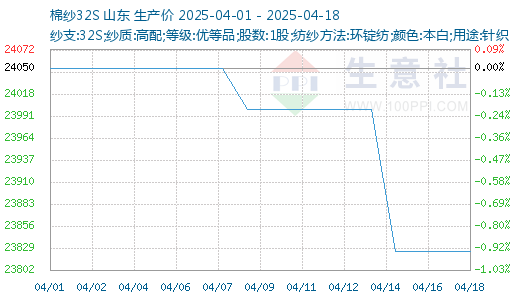

據生意社商品行情分析系統顯示:進入4月份,紡企訂單減少明顯,棉紗價格繼續呈下跌態勢,紡織行業提前進入淡季。截至4月18日,國內山東地區21S純棉環錠紡現貨參考價格在22350元/噸左右,較上周下調200元/噸左右;32S純棉環錠紡現貨參考價格在23800元/噸左右,較上周下調200元/噸左右。

行情綜述:本周,棉紗價格呈現出明顯的下跌趨勢。進入4月份,紡企訂單減少明顯,紡織行業提前進入淡季。受關稅影響,大部分外貿訂單被暫停或者取消,市場壓價嚴重,貿易商與紡織企業紛紛調低價格。但紡企前期原料陳本較高,報價較為謹慎,基本執行一單一議。然而,下游市場采購意愿依舊低迷,拿貨并不積極。在此情形下,部分廠家已在考慮采取限產等舉措。短期看,市場暫無明顯利好因素支撐,從業者心態悲觀。

開機下調:本周紡企訂單繼續放緩,部分紡企下調開機或減少班次,新疆紡企開機9成左右,內地開機6-7成。隨著淡季的到來,開機率明顯下調,截至4月17日,主流地區紡企開機負荷在74.8%,環比降幅0.93%,預計下周開機率仍將下調。

庫存增長:本周紡企成品庫存繼續小幅增長,紡企走貨緩慢,部分企業已經累庫,新疆部分大型廠庫存在40天左右,內地企業20天左右,紡企為緩解成本壓力將下調開機,庫存將繼續小幅增加。截至4月17日,主要地區紡企紗線庫存為32.9天,周環比增幅0.61%。

原料震蕩:本周鄭棉窄幅震蕩,宏觀面無利好信號釋放,市場情緒謹慎。現貨方面,由于下游需求的不確定性較大,補貨意愿不強,基本面依舊處于偏弱階段;近期重點關注下游原料庫存及新棉播種情況。

需求疲軟:4月訂單量表現不足,后市大單有限,成品庫存偏高。近期市場出貨有所減少,受關稅影響美國訂單都在暫緩下單,東南亞服裝工廠訂單也有明顯下滑。客人都在觀望,備貨意愿不強,導致許多常規品種走貨緩慢,定制品種稍好。后市仍需關注下游訂單情況以及宏觀政策影響。

后市預測:當前,受關稅政策以及需求淡季的雙重制約,棉紗市場面臨不小壓力。關稅增加成本,需求疲軟又使銷量受限,上下游供需失衡。在這種狀況下,棉紗價格缺乏向上的動力支撐,基于市場現狀與趨勢判斷,短期內棉紗價格大概率仍有一定程度的下滑空間,繼續關注關稅情況和需求。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:基本面偏弱 棉價窄幅震蕩運行(05-12 02:14)

- 生意社:訂單有限 純棉紗價格弱勢(05-09 10:28)

- 生意社:宏觀政策擾動下,4月棉價大幅下跌(04-27 02:55)

- 生意社:需求端偏弱 棉價低位震蕩運行(04-21 03:06)

- 生意社:淡季顯現 國內棉紗價格下跌明顯(04-18 11:24)

生意社商品站

商品動態

- 棉紗商品報價動態(2025-05-14)

- 05-14

- 新疆100萬錠棉紡項目落戶喀什

- 05-14

- 5月13日進口棉報價不變

- 05-14

- 5月12日ICE期棉小幅下跌

- 05-14

- C32s環錠紡紡紗即期利潤減少

- 05-13

商品分析

- 生意社:基本面偏弱 棉價窄幅震蕩運行

- 05-12

- 生意社:訂單有限 純棉紗價格弱勢

- 05-09

- 生意社:宏觀政策擾動下,4月棉價大幅下跌

- 04-27

- 生意社:需求端偏弱 棉價低位震蕩運行

- 04-21

- 生意社:淡季顯現 國內棉紗價格下跌明顯

- 04-18

- 生意社:宏觀擾動加大,棉價跌勢擴大

- 04-14

- 生意社:宏觀因素影響較大3月棉價偏弱震蕩

- 04-07

- 生意社:市場難覓利好 國內棉紗價格下行

- 04-07

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號