生意社:宏觀政策擾動下,4月棉價大幅下跌

4月以來棉價大幅下跌,棉花價格下跌主要受宏觀情緒影響,美國關稅消息頻出,政策反復,宏觀面壓力增大;基本面來看,供應端繼續維持寬松的局面,需求端偏弱,棉價區間震蕩。據生意社商品行情分析系統,截至4月27日3128B級皮棉現貨價格在1461元/噸,較月初下跌4.26%。

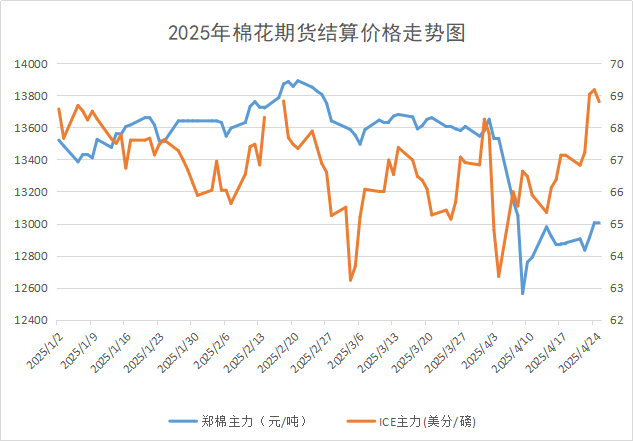

期貨方面,4月鄭棉價格大幅走低,跌破12900的大關,截至4月25日,主力合約結算價為13010元/噸,較月初下跌4.2%;ICE期棉方面,行情先跌后漲,截至4月25日,主力合約結算價為68.8美分/磅,較月初上漲0.81%。

宏觀方面:

月初美“對等關稅”落地,幅度超過此前市場預期,。涉及對中國輸美商品加征34%,并停止800美元以下小包裹關稅豁免。之后美國暫緩對其他國家征收關稅計劃,再次揚言對中國加征245%關稅,18日特朗普突然變調表示“不愿再加征關稅”……關稅大棒繼續揮舞,但對國內市場的影響程度有所減弱,在前期宏觀情緒有所釋放后棉價開始進入調整階段。

國內方面:

供應端:繼續維持寬松的局面,據統計,截至4月中旬我國棉花商業庫存451.52萬噸;其中新疆庫存323.69萬噸;而內地商業庫存為85.23萬噸。按照國家棉花監測系統數據來看,截至4月24日,全國棉花銷售率為71.3%,同比提高1.6個百分點,較過去四年均值下降1.1個百分點。累計銷售皮棉476.1萬噸,同比增加64.6萬噸,較過去四年均值增加32.8萬噸。

國家棉花市場監測系統最新種植意向調查顯示,2025年中國棉花意向種植面積4376.3萬畝,同比增加1.5%,增幅較上期收窄0.3個百分點,其中,新疆棉花意向種植面積為3890.4萬畝,同比增加2.6%,增幅較上期收窄0.6個百分點。

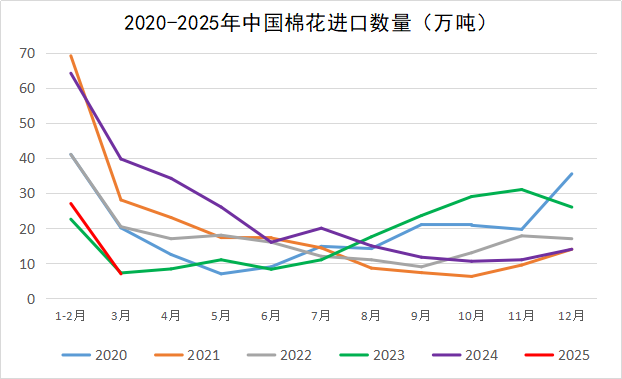

進口棉花同比大幅下降,2025年3月我國進口棉花約7萬噸,環比減少約5萬噸,同比下降約82.5%。1-3月我國進口棉花約34萬噸,同比下降約67.5%。

需求端:4月中旬以后,多數規模以上紡企雖然開機率保持高開機水平,但由于棉紗線銷售滯緩,陸續進入淡季,紡企謹慎補貨,剛需采購為主。下游織布廠和服裝企業限產的現象逐漸增多,部分小型紡企已開始輪休、錯峰開機降低紗線累庫的風險。

內需情況來看,3月份的服裝、鞋帽、針紡織品類零售額為1240億元,同比增加3.6%,處于歷年同期高位。如果國家出臺相關政策刺激服裝家紡等消費,或對內需市場有再次拉升作用。

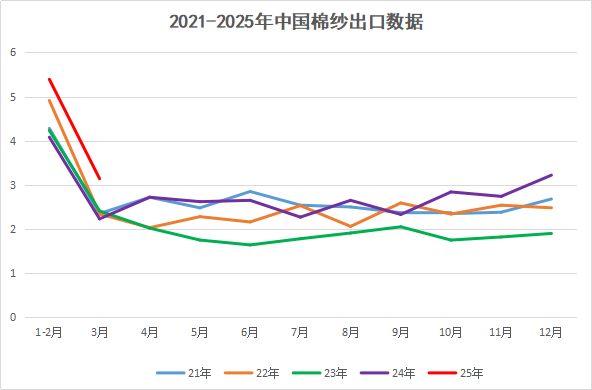

出口方面:3月我國棉紗出口量3.14萬噸,環比增加67.89%,同比增加41.01%。繼1月、2月我國棉紗出口同比分別增長46.18%、12.19%后,3月棉紗出口再次大幅增長。2025年1-3月份我國累計棉紗出口量8.53萬噸,同比增加35.37%(累計出口金額3.33億美元,同比增加19.35%)。

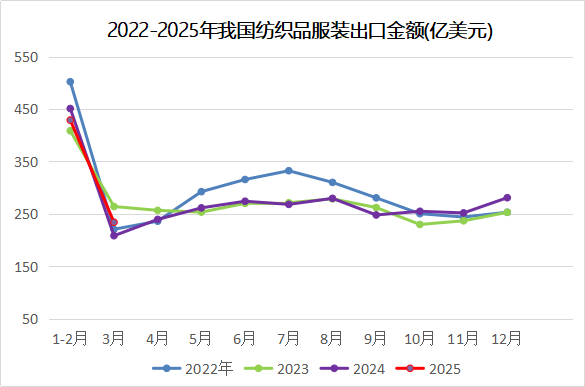

3月,在外貿企業為避免更高關稅、集中“搶出口”,以及去年同期基數較低因素的共同拉動下,我國紡織服裝出口同比實現較快增長。3月,紡織服裝出口234億美元,增長12.9%,環比增長80.8%,1-3月,紡織服裝累計出口662.8億美元,增長1%。從當前宏觀形式來看,2025年我國紡服的出口不確定性仍然較大。

國際方面:

美國農業部公布4月份棉花供需報告,本月2024/25年度美國棉花供需平衡表變化不大,僅將出口減少10萬包至1090萬包,同時期末庫存由490萬包增加至500萬包。2024/25年度,全球棉花產量、消費量和貿易量均調減,期末庫存調增。全球產量環比減少6.9萬包;全球消費量環比調減52萬包,全球期末庫存環比增加超過52萬包。

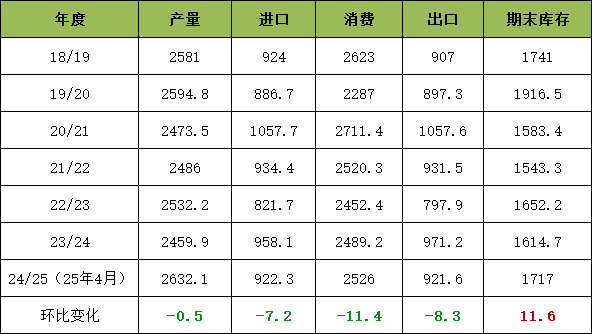

4月USDA全球產銷存預測 單位:萬噸

據USDA棉花出口周報統計,截止2025年4月10日,2024/25年度美棉累計簽約出口252.7萬噸,超過USDA預測全年度棉花出口目標15.4萬噸,簽約進度達到106.5%。而截止4月10日,中國已累計裝運2024/25年度美棉15.5萬噸,占累計簽約量的92.4%。美國對進口中國商品加征關稅達到145%,而中國對進口美棉商品加征關稅125%,導致中國對美棉制品直接出口受阻的同時,美棉對中國市場出口也同步“冷凍”。

后市預測:

綜合來看,基本面短時間內棉花供應充足,需求一般,隨著“金三銀四”進入尾聲,訂單增量有限多以小單為主,雖然當前棉紗庫存相對偏低,但短時間棉花的基本面對棉花走勢影響相對有限。本月行情主要受宏觀層面影響較大,但近期隨著悲觀情緒的釋放和美國態度有所緩和,棉價或有所反彈,但宏觀面的不確定性對市場的影響也較大。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:基本面偏弱 棉價窄幅震蕩運行(05-12 02:14)

- 生意社:訂單有限 純棉紗價格弱勢(05-09 10:28)

- 生意社:宏觀政策擾動下,4月棉價大幅下跌(04-27 02:55)

- 生意社:需求端偏弱 棉價低位震蕩運行(04-21 03:06)

- 生意社:淡季顯現 國內棉紗價格下跌明顯(04-18 11:24)

商品動態

- C32s環錠紡紡紗即期利潤減少

- 05-13

- 河南蘭考恒源棉業棉紗價格下調

- 05-13

- 河南新鄉鑫海紡織棉紗價格下調

- 05-13

- 棉紗商品報價動態(2025-05-13)

- 05-13

- 皮棉商品報價動態(2025-05-13)

- 05-13

- 5月12日ICE期棉微漲

- 05-13

商品分析

- 生意社:基本面偏弱 棉價窄幅震蕩運行

- 05-12

- 生意社:訂單有限 純棉紗價格弱勢

- 05-09

- 生意社:宏觀政策擾動下,4月棉價大幅下跌

- 04-27

- 生意社:需求端偏弱 棉價低位震蕩運行

- 04-21

- 生意社:淡季顯現 國內棉紗價格下跌明顯

- 04-18

- 生意社:宏觀擾動加大,棉價跌勢擴大

- 04-14

- 生意社:宏觀因素影響較大3月棉價偏弱震蕩

- 04-07

- 生意社:市場難覓利好 國內棉紗價格下行

- 04-07

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號